Per Aarsleffs halvårsregnskab fortæller om en dramatisk fremgang i indtjeningen på trods af en moderat fremgang i omsætningen. Det er der en naturlig forklaring på.

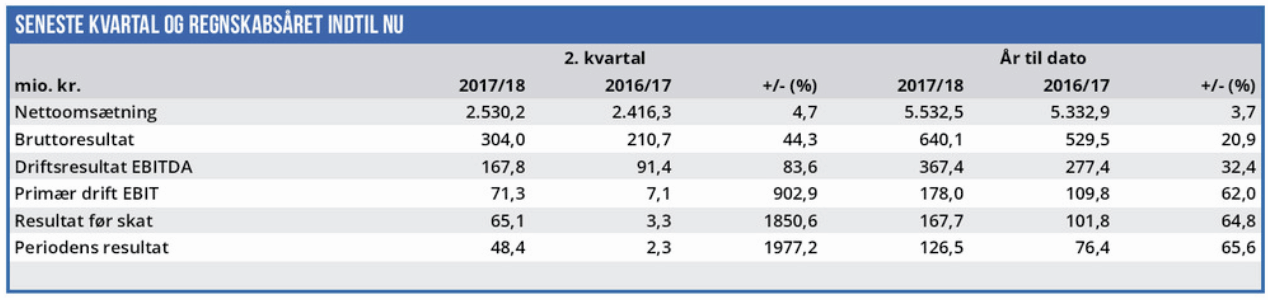

Når omsætningen i 1. halvår kun stiger med 3,7% er det overraskende, at det primære driftsresultat (EBIT) i samme periode nærmest eksploderer med en fremgang på 62%, og en EBIT-margin som er mere end fordoblet til 3,1 fra 1,3. Der er da også en naturlig forklaring på den voldsomme fremgang, og den skal findes i halvårsregnskabet fra i fjor.

Her kan man nemlig læse, at den lave EBIT-margin i 2. halvår af 2016/17 skyldes betydelige nedskrivninger på enkeltstående projekter. Koncernens største segment, Anlæg & Byggeri, noterede således en nedskrivning på ca. 55 mio. kr. på fire konkrete projekter, mens Funderingssegmentet blev negativt påvirket med 5 mio. kr.

Når EBIT i 1. halvår af 2017/18 stiger med 68 mio. kr. fra 7,1 mio. kr. i fjor til 71,3 mio. kr. i år, kan stort set hele den dramatiske fremgang altså forklares med ekstraordinært dårlige sammenligningstal.

Det betyder dog ikke, at det går dårligt for Per Aarsleff. Tværtimod. Man følger stadig de forventninger, som vil gøre 2017/18 til det næstbedste år for koncernen nogensinde, hvis de opfyldes.

Og vi tror på at forventningerne vil blive opfyldt. Vi hæfter os ved, at det går forrygende for Per Aarsleffs største segment, Anlæg & Byggeri, som står for 2/3 af både koncernomsætningen og EBIT. For segmentets største selskab, Per Aarsleff A/S, fortælles om et resultat højere end forventet, og om projekter som gennemføres som planlagt eller bedre.

Samtidig er der en markant tilgang af ordrer til Anlæg & Byggeri segmentet, som er steget fra 9.466 mio. kr. ved regnskabsårets start til 12.817 mio. kr. ved udgangen af 1. halvår. Det er en fremgang på 35%.

I det næststørste segment Rørteknik går det som forventet, og kun i segmentet Fundering med 15% af koncernomsætningen går det lidt dårligere end forventet. Her kan det dog udledes af halvårsregnskabet, at problemerne primært kan henføres til 1. kvartal, og forventningerne til helåret fastholdes. Den hurtige kursstigning ved offentliggørelsen af halvårsregnskabet tilskriver vi en misforstået begejstring over den store fremgang i indtjeningen, og det bekræftes af kursfaldet mandag eftermiddag, hvor investorerne havde haft til at nærlæse regnskabet. Vi fastholder kursmålet fra AktieUgebrevet 11/2018 i niveauet 210-240.

Børskurs på analysetidspunktet: 228,50

AktieUgebrevets kursmål (3 mdr): 210-240