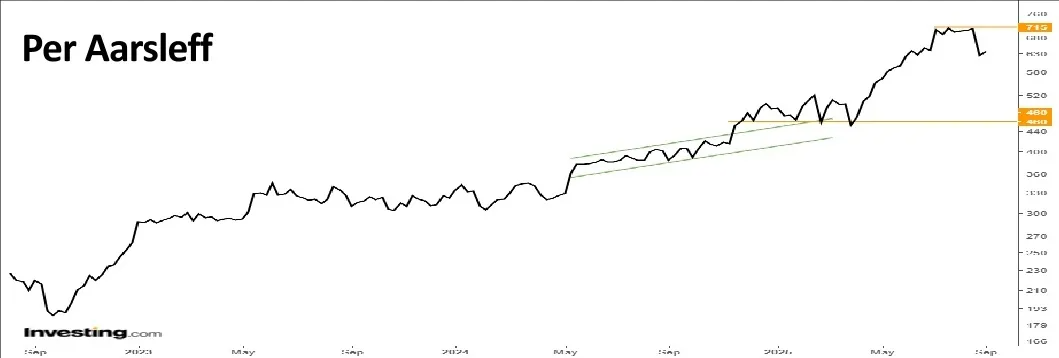

Per Aarsleffs kursstigning på 61 pct. fra starten af april frem til slutningen af juli var sat på pause det meste af august. Det var en interessant ændring i kursens bevægelse, som indikerede, at investorerne begyndte at blive nervøse. Og det viste sig, at nervøsiteten var berettiget. Den nyeste kvartalsmeddelelse fra Per Aarsleff udløste et kursfald på 12,4 pct. på tre dage.

Så kraftigt et kursfald hænger ved første øjekast ikke særlig godt sammen med selskabets egne udmeldinger. CEO Jesper Kristian Jacobsen udtalte således, at ”The positive development continued in the third quarter with satisfactory results and a solid order intake.”

Men her er det vigtigt at skelne mellem et selskabs eget syn på virkeligheden og investorernes syn. Der er nemlig en væsentlig forskel på, hvad de to interessenter betragter som tilfredsstillende.

Per Aarsleffs ledelse betragter omsætningsvækst og indtjening i forhold til, hvad man har udmeldt til markedet. Altså et tilbagerettet blik på, hvad der er sket i forhold til til det forventede. Og betragtet fra det udgangspunkt vurderer de resultatet efter regnskabsårets første tre kvartaler som tilfredsstillende.

Investorerne ser derimod fremad, og har allerede belønnet selskabet for både fortidens præstationer og forventningerne til fremtiden ved at hæve aktiekursen, før der præsenteres nye oplysninger.

Spørgsmålstegn ved kursstigning på 61 pct.

Det er en anden synsvinkel, og set fra den vinkel er der svagheder i Per Aarsleffs 3. kvartalsregnskab, som sætter spørgsmålstegn ved den værdiansættelse, som den kraftige kursstigning havde tildelt aktien.

Per Aarsleffs omsætning er steget 2 pct. i regnskabsårets første ni måneder, og for hele 2024/25 forventes nu en omsætningsvækst på 2-4 pct.

Der er ikke enighed om, hvorvidt en ændring fra 2-6 pct. vækst til 2-4 pct. vækst er en nedjustering eller blot en præcisering, eftersom man holder sig indenfor de udmeldte rammer. Vi tilslutter os den fløj, som anser det for en nedjustering.

I det konkrete eksempel ændres forventningen fra en vækst på 4 pct. plus/minus 2 procentpoint til en vækst på 3 pct. plus/minus 1 procentpoint. I vores optik er det ganske vist en præcisering, men også en nedjustering.

Hvis vi zoomer ind på den enkelte segmenter i Per Aarsleff-koncernen, så ændres vækstforventningerne i den suverænt største division, Construction med næsten halvdelen af koncernomsætningen, fra 3-7 pct. til 4-5 pct. Man hæver med andre ord bundniveauet med 1 procentpoint, men sænker topniveauet med 2 procentpoint. Igen er der tale om en præcisering, men også en nedjustering.

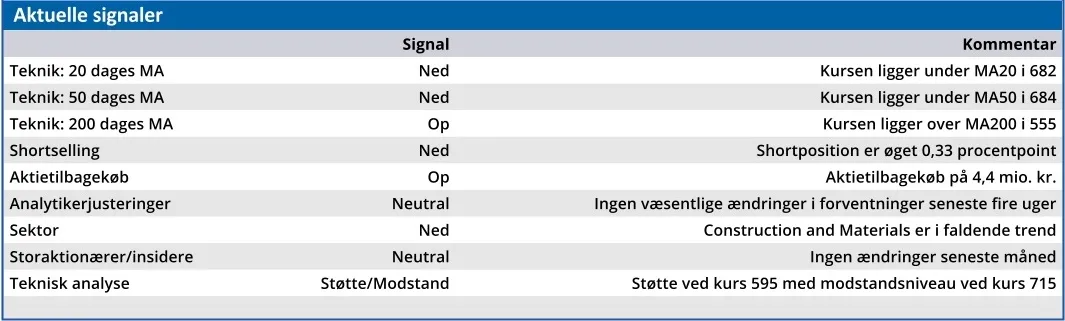

Samtidig hæves forventningerne til Constructions driftsresultat (EBIT) ganske vist fra 530-570 mio. kr. til 570-585 mio. kr. Men problemet ligger i den reducerede vækstforventning, som kan få negativ effekt på indtjeningen de kommende år Den forventede Price/Earnings på 15,19 før offentliggørelsen af 3. kvartalsregnskabet byggede dermed ikke længere på solid grund, og det er et problem, eftersom dette nøgletal var historisk højt.

Hvis vi ser tilbage på Per Aarsleffs P/E-værdier de seneste ti år, konstaterer vi, at selskabet i perioden 2016/17 – 2020/21 blev handlet til en gennemsnitlig P/E på 13,31, så med en P/E på 15,19 var forventningerne altså højere i dag end dengang.

Men omsætningsvæksten i den nævnte periode var 7,05 pct. p.a., og her springer kæden af. For med en forventet vækst i år på 2-4 pct. betalte man før kursfaldet 10-15 pct. mere for en vækst, som kun forventes at blive det halve af, hvad selskabet tidligere leverede.

Den ubalance var konsekvensen af kursstigningen, som Per Aarsleff indledte i begyndelsen af april, og som sendte kursen 61 pct. op de næste fire måneder. Den stigning satte vi spørgsmålstegn ved i ØU Formue 22/2025, hvor vi efter halvårsregnskabet skrev, at det var vanskeligt at begrunde den aktuelle kurs.

3. kvartalsregnskabet ændrer ikke vores holdning, og vi anser stadig aktien for at være 10 pct. for dyr. Vi tror derfor ikke, at investorerne er færdige med at korrigere kursen for de ændrede vækstforventninger.

Konklusion

Aktuel kurs 635,00

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 564,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Per Aarsleff?

Per Aarsleff Holding A/S (nogle gange blot Aarsleff) er en børsnoteret bygge- og anlægsvirksomhed.

Virksomheden har stået for fundamenterne til flere havvindmølleparker, og blandt andet været pionerer indenfor udvikling af gravitationsfundamenter som fortrinsvis er anvendt i Østersøen.

I 2009 blev der indgået kontrakt på dele af London Array, der på daværende tidspunkt blev verdens største havvindmøllepark og som er funderet på monopæle. Selskabet har opbygget en betydelig position indenfor rørrenovering, og omkring 2014 begyndte selskabet at opføre råhuse og senere komplette erhvervsbygninger og boligbyggerier.

Kilde: https://da.wikipedia.org/wiki/Per_Aarsleff_Holding

Ledelse

Chair of the Board Jørgen Dencker Wisborg

CEO Jesper Kristian Jacobsen