Per Aarsleffs 1. kvartalsregnskab 2025/26 udløste tirsdag morgen et kursfald på 6,8 pct. på 20 minutter. Det harmonerer slet ikke med ledelsens fortælling om et tilfredsstillende 1. kvartal. Forklaringen ligger i hvilken tidshorisont man anlægger. Vi fastholder vurderingen af Per Aarsleff som et godt langsigtet køb.

Et 1. kvartalsregnskab er normalt ikke en stor begivenhed, men Per Aarsleffs 1. kvartalsregnskab 2025/26 i denne uge var en undtagelse.

- kvartalsregnskabet blev offentliggjort tirsdag morgen før børsens åbningstid, og da børsen åbnede, tog det kun investorerne 20 minutter at handle Per Aarsleffs aktiekurs ned med 6,8 pct. Kursen rettede sig i løbet af dagen, men sluttede alligevel med et kursfald på 4,1 pct.

Det afslører en markant anderledes holdning til Per Aarsleffs 1. kvartal hos investorerne end hos selskabets ledelse. Per Aarsleffs Group CEO Jesper Kristian Jacobsen erklærede således at ”The quarter shows satisfactory results with a good order intake and a market demanding the Aarsleff Groups expertise. We see good opportunities in the near future”.

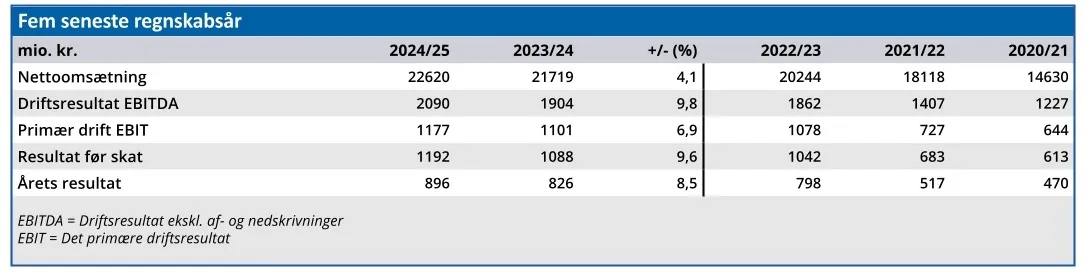

Omsat til kroner og ører dækkede opfattelsen af et tilfredsstillende 1. kvartal over en omsætningsstigning på 11,9 pct., hvilket er højere end øverste grænse i helårsforventningen om en vækst på 6-11 pct. Samtidig er 80 pct. af regnskabsårets forventede omsætning dækket af den eksisterende ordrebog.

Men hvis man kigger dybere i regnskabet, dukker flere ting op, som bør tages alvorligt, når vi taler om en aktie med en forventet Price/Earnings på et historisk højt niveau omkring 16.

For det første er indtjeningen ikke fulgt med omsætningen op. Ganske vist er driftsresultatet (EBIT) 6,3 pct. højere end i 1. kvartal i fjor, men med en lavere vækst i EBIT end i omsætningen, bliver resultatet en lavere EBIT-margin, og dermed større sårbarhed.

Efter 1. kvartal er Per Aarsleffs EBIT-margin 4,1 pct. mod 4,3 pct. i samme kvartal i fjor og 5,2 pct. i hele regnskabsåret 2024/25.

Endnu vigtigere er, at EBIT-margin på 4,1 pct. er betydeligt lavere end helårsforventningen på 5,0-5,5 pct. Når dette interval fastholdes, er det et klart budskab om, at man forventer realiseret omsætning i regnskabsårets sidste tre kvartaler med en væsentligt højere EBIT-margin end i 1. kvartal. Det er bestemt heller ikke umuligt, men det skaber en usikkerhed, som bør indgå i værdiansættelsen.

For det andet oplyses det, at soliditetsgraden (egenkapitalens andel af balancesummen) p.t. er 34,2, hvilket er under målsætningen om en soliditetsgrad på mindst 35. Det er ikke et problem i sig selv for et finansielt stærkt selskab som Per Aarsleff, men det er et element, som skal indgå i den samlede risikovurdering af aktien.

For det tredje er det Per Aarsleffs største division, Construction, som trækker EBIT-margin ned. Construction stod for 45 pct. af koncernomsætningen i 1. kvartal og havde en EBIT-margin på 3,8 pct. Det er væsentligt under helårsmålsætningen på 4,5-5,0 pct.

Det er også denne division, som står for et projekt, der nævnes specifikt i den generelle risikobeskrivelse: ”The Fehmarnbelt project is our largest one-off project. The recognition of the expected project results follows the usual principles that the Aarsleff Group uses for large and complex projects. Due to the size and complexity of the project, there is a wide outcome range concerning the scenarios for the expected final result”.

Det er vores fremhævning ovenfor, men investorerne har næppe overset sætningen.

Fortsat positivt syn på aktien på lang sigt

Vi fastholder et positivt syn på Per Aarsleff-aktien, og hæver kursmålet en smule. Ikke mindst pga. selskabets muligheder for at profitere på samfundets øgede fokus på kritisk infrastruktur og forsvar.

Men på kort sigt vil de nævnte usikkerhedselementer sandsynligvis lægge pres på aktiekursen de kommende 1-2 kvartaler.

Så selvom vi hæver 12 måneders kursmålet fra ØU Formue 44/2025 fra 850 til 880, kan vi på kort sigt kun give aktien en Hold-anbefaling.

Konklusion

Aktuel kurs 800,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.)

880,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Per Aarsleff?

Per Aarsleff Holding A/S (nogle gange blot Aarsleff) er en børsnoteret bygge- og anlægsvirksomhed.

Virksomheden har stået for fundamenterne til flere havvindmølleparker, og blandt andet været pionerer indenfor udvikling af gravitationsfundamenter som fortrinsvis er anvendt i Østersøen.

I 2009 blev der indgået kontrakt på dele af London Array, der på daværende tidspunkt blev verdens største havvindmøllepark og som er funderet på monopæle. Selskabet har opbygget en betydelig position indenfor rørrenovering, og omkring 2014 begyndte selskabet at opføre råhuse og senere komplette erhvervsbygninger og boligbyggerier.

Kilde: https://da.wikipedia.org/wiki/Per_Aarsleff_Holding

Ledelse

Chair of the Board Jørgen Dencker Wisborg

CEO Jesper Kristian Jacobsen