Per Aarsleff var en af de få solstråler for investorerne, da børsen i torsdags åbnede med røde tal over en bred kam. Selskabet skilte sig ud med en kursstigning på 5,5 pct. fra morgenstunden drevet af to væsentlige elementer i årsregnskabet for 2023/24.

Ledelsen hos børsnoterede selskaber er traditionelt forsigtige i deres udmeldinger, og Per Aarsleff er ingen undtagelse.

Derfor er det bemærkelsesværdigt at læse CEO Jesper Kristian Jacobsens indledning i årsregnskabet, hvor han bl.a. siger: ”Looking ahead, we see a strong order backlog and a very positive market with continued high activity and many opportunities which suit the Aarsleff Group very well” samt ”also this year, our financial ratios are very impressive”.

Årsregnskabet er det bedste i selskabets historie med en omsætningsrekord på 21,7 mia. kr. og indtjeningsrekorder hele vejen ned gennem regnskabet. Investorerne kvitterede for resultaterne med en kursstigning på 5,5 pct. ved offentliggørelsen torsdag.

Men forsigtigheden melder sig alligevel hos Per Aarsleff, når forventningerne til det kommende år skal præsenteres. Omsætningen forventes nemlig kun at vokse med 0-5 pct., og driftsresultatet (EBIT) forventes at slutte i intervallet 1050-1150 mio. kr. Eftersom EBIT i 2023/24 var 1101 mio. kr. forventer man altså stagnation i 2024/25.

Kursstigningen afslører imidlertid, at investorerne ikke køber Per Aarsleffs konservative forventninger. Det er forståeligt, eftersom selskabet har tradition for at opjustere mindst én gang i løbet af regnskabsåret.

Vi lægger især vægt på tre forhold i regnskabet:

- For det første en rekordhøj ordreindgang, som sikrer omsætning og indtjening. • For det andet en eksisterende ordrebeholdning, som sikrer 60 pct. af den forventede omsætning i 2024/25.

- For det tredje, at Per Aarsleffs EBIT-margin for andet år i træk ligger over målsætningen på 5 pct. Det sidste punkt er vigtigere for kursansættelsen, end det umiddelbart ser ud. Det indikerer nemlig en historisk ændring i Per Aarsleffs indtjening på tværs af koncernen.

Koncernresultaterne har i mange år været præget af svingende resultater i de forskellige divisioner. Når målsætningen for EBIT-margin blev nået i én division, skuffede den i en anden division, så koncernens EBIT-margin endte næsten aldrig på den rigtige side af 5 pct.

Indtil de seneste to år var det faktisk kun én gang i dette årtusinde lykkedes Per Aarsleff at levere en EBIT-margin på over 5 pct. Det var helt tilbage i 2007/08, og da viste det sig at være en enlig svale.

Hvis investorerne nu kan regne med en stabil EBIT-margin på et historisk højt niveau, fjerner det et væsentligt usikkerhedselement i værdiansættelsen af koncernen.

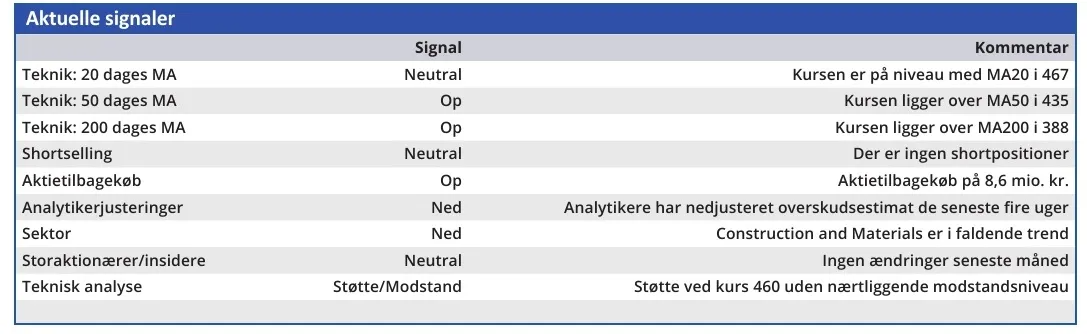

På kort sigt anser vi dog de positive udsigter for at være indregnet i kursen, så selvom vi hæver kursmålet fra 406 til 482, bør aktien kun købes ved den aktuelle kurs som en langsigtet investering.

Konklusion

Aktuel kurs 490

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 482

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.