Per Aarsleff fortsætter med at levere solide resultater i årets tredje kvartalsregnskab, hvor en stærk ordreindgang og positive tal præger billedet. Aktiekursen har dog ikke fulgt med i samme tempo som de positive resultater.

Per Aarsleffs forskudte regnskabsår er nået til 3. kvartal, og årets positive tendens fortsætter. Ordet ”tilfredsstillende” anvendes flere gange i regnskabet, hvor CEO Jesper Kristian Jacobsen bl.a. peger på ”the very high order intake in the first nine months”.

Netop den store ordreindgang var den røde tråd i vores seneste analyse af Per Aarsleff i ØU Formue 21/2024, hvor vi hævede kursmålet fra 380 til 399 og holdt muligheden åben for yderligere et løft i kursmålet i anden halvdel af 2024.

Der er vi nu, og eftersom det seneste kvartalsregnskab indeholder årets anden opjustering, virker det nærliggende at løfte kursmålet yderligere.

Men hvis vi først ser nærmere på, hvordan Per Aarsleffs aktiekurs har bevæget sig de seneste måneder, dukker noget overraskende op. Siden vores seneste analyse for mere end et kvartal siden er kursen kun steget 1,9 pct., så der er altså stort set enighed om den aktuelle pris, og hverken opjustering eller et tilfredsstillende regnskab har ændret på dette.

En oplagt forklaring er, at de positive oplysninger allerede er indregnet i kursen. Hvis vi kigger et halvt år tilbage fra tidspunktet for Per Aarsleffs halvårsregnskab, var kursen således steget 24 pct. korrigeret for udbyttebetaling. Forklaringen underbygges af, at opjusteringen var særdeles beskeden med en indsnævring af det forventede interval for EBIT fra 950-1050 mio. kr. til 1000-1050 mio. kr.

Når vi ses på Per Aarsleffs nøgletal, ser det imidlertid ud til, at de taler imod argumentet om, at alle positive nyheder allerede er indregnet i kursen.

Per Aarsleffs forventede Price/Earnings for 2024 er således kun 9,25, hvilket er langt under det tilsvarende tal for Copenhagen Benchmark. Her er den gennemsnitlige Price/Earnings 17,3.

Så enkelt er det imidlertid ikke, for der er særdeles stor forskel på de nøgletal, investorerne accepterer for forskellige brancher. Vi må derfor sammenligne Per Aarsleffs nøgletal med konkurrenterne (såkaldte ”peers”), og så skifter billedet markant. Her er den forventede Price/Earnings for 2024 nemlig 8,87.

Per Aarsleff handles altså ikke med rabat ved den aktuelle kurs, men tværtimod med en beskeden overpris på 4-5 pct.

Når de positive forhold i selskabets seneste kvartalsregnskab, inkl. et sikkerhedsnet i form af en stærk ordretilgang, er der ikke noget at indvende mod dette. Men det sætter en grænse for, hvor meget man kan forvente i form af kursstigninger, når investorerne allerede løftede aktiekursen 24 pct. op til halvårsregnskabet på oplysninger, som mere eller mindre blot blev bekræftet i 3. kvartal.

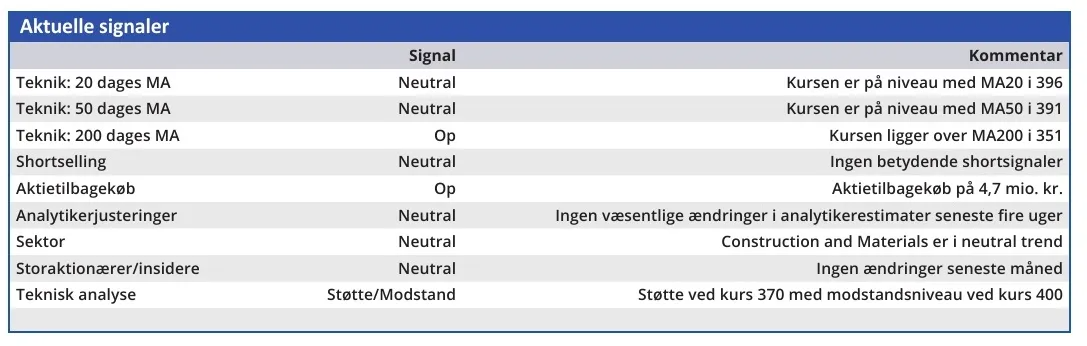

Pga. den lange tidshorisont for Per Aarsleffs forretninger ser vi selskabet som en potentielt favorabel aktie i en kommende lavkonjunktur. Men indtil videre tillægger vi kun det positive kvartalsregnskab beskeden ekstraværdi, og nøjes med en justering af kursmålet fra 399 til 406.

Konklusion

Aktuel kurs 392,50

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 406

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.