Per Aarsleffs udmeldinger for 2017/18 ligger i den konservative ende, og der er potentiale for en opjustering i halvårsregnskabet.

Hvis vi ser på udviklingen gennem de seneste fem regnskabsår, så springer det i øjnene, at Per Aarsleffs omsætning stiger år for år, mens indtjeningen tilsyneladende toppede for to år siden. Både det primære driftsresultat og EBIT-margin er faldet siden 2014/15, og det tænder umiddelbart et advarselssignal.

Men tallene snyder en smule. Det primære driftsresultat i 2016/17 blev nemlig trukket kraftigt ned af en række nedskrivninger på forskellige projekter i 1. halvår. Disse nedskrivninger kostede aktien et kursfald på 15%.

Ved en korrektion for disse nedskrivninger samt korrektion for avancen fra salg af bygning og grund, ender indtjeningen i 2016/17 på stort set samme niveau som året før. Det kan diskuteres, om status quo er tilfredsstillende, men det annullerer i det mindste den advarselslampe, som en faldende indtjening ville tænde.

Fremadrettet forventer Per Aarsleff i 2017/18 en stigning i omsætningen på ca. 5%. Heraf stammer 2 procentpoint dog fra overtagelsen af aktiviteter fra det norske selskab Olimb Group, så den organiske vækst forventes kun at blive på ca. 3%.

Til gengæld forventes EBIT at nå 450 mio. kr., hvilket vil være det næstbedste resultat i selskabet historie, og næsten på niveau med det ekstraordinært gode resultat i 2014/15. Her bør det bemærkes, at forventningen faktisk er endnu bedre, end det umiddelbart fremgår af tallene, da den indeholder afskrivninger på immaterielle aktiver på 10 mio. kr. i forbindelse med den nævnte norske overtagelse.

For hele koncernen er det overordnede finansielle mål en EBIT-margin omkring 5% (2016/17: 3,4%), og i den sammenhæng er årsregnskabets udmeldinger forholdsvis defensive. Selvom der forventes det næstbedste resultat for koncernen nogensinde, betyder den forventede stigning i omsætningen, at EBIT-margin kun ender på 3,8%. Det lave tal skyldes primært en svag forventning til Anlægsdivisionen, som i 2016/17 stod for 71% af koncernomsætningen.

Når man kun forventer en stigning i omsætningen på 0% i denne division – mod stigninger på henholdsvis 15% i Rørteknik og 5% i Fundering – trækker det koncernforventningerne markant nedad. Og når man samtidig kun forventer en EBIT-margin på 3,5% i divisionen – hvilket er 1,5 procentpoint under det mellemlange finansielle mål for Anlægsdivisionen – presser det også koncernens indtjeningsforventninger.

De svage forventninger til Anlæg & Byggeri harmonerer ikke helt med selskabets udmeldinger for divisionen, som fortæller om gode muligheder og en høj aktivitet i Danmark, samt udsigt til forbedringer i udlandet.

Man kan få det indtryk, at nedjusteringen i halv-årsregnskabet 2016/17 var en oplevelse, som man under ingen omstændigheder ønsker at gentage. Så hellere være lidt for forsigtig.

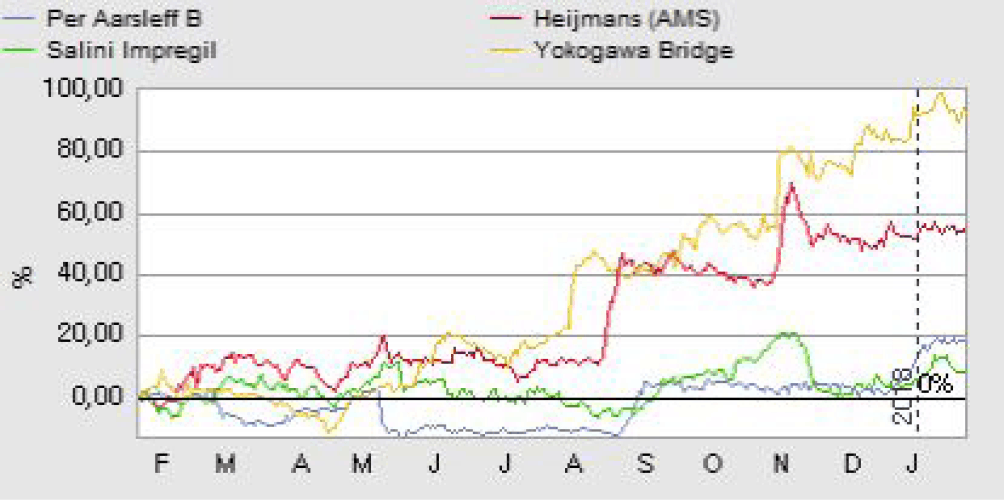

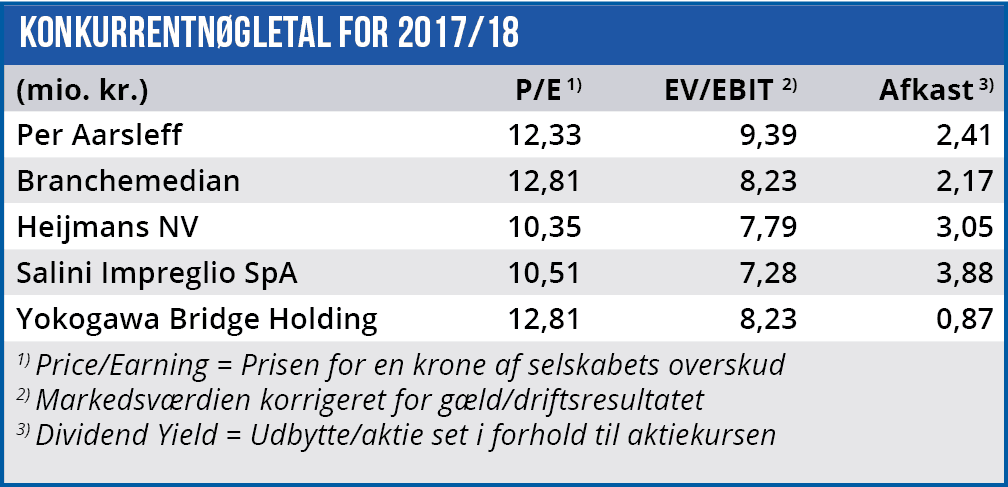

Set i forhold til konkurrenterne er Per Aarsleff ikke længere specielt billig. Men hvis vi tager udgangspunkt i, at selskabets udmeldinger om det næstbedste resultat nogensinde i 2017/18 faktisk er forholdsvis konservative, så ændrer billedet sig. Så er Per Aarsleff p.t. en aktie uden nævneværdig downside, men med et potentiale for kursstigninger på yderligere 10-15%.

Børskurs på analysetidspunktet: 207,50

Børskurs på analysetidspunktet: 207,50

AktieUgebrevets kursmål (6 mdr): 210-240