Selvom der er godt gang i europæisk økonomi, har analytikerne den seneste måned sat deres overskudsforventninger til 4. kvartalsregnskaberne markant ned. De danske storaktier holder nogenlunde stand. Starten på Q4-regnskabssæsonen er positiv for danske selskaber.

For blot to måneder siden forventede europæiske aktieanalytikere og investorer, at de 600 største europæiske selskaber i gennemsnit ville præstere overskudsfremgang på 17 procent i årets sidste kvartal – i forhold til samme kvartal forrige år.

Indenfor de seneste tre uger har analytikerne skruet gevaldigt ned for deres forventninger, som de nu vurderer til en overskudsvækst på 12 procent, og knap ti procent, hvis der ses bort fra den meget svingende energisektor. Det er analysehuset Thomson Reuters, der har indsamlet analyseestimater fra europæiske aktieanalytikere for selskaberne i Stoxx 600 indeks, hvori de danske C20 selskaberne også indgår.

Analytikernes nedjusteringer ses at hænge sammen med den styrkede Euro, stigende råvare – og energipriser, samt højere lønninger. Det har skå-ret toppen af analytikernes forventninger. Og når der kommer flere regnskaber de kommende uger, kan der blive skåret endnu mere af fremgangen. Frem til 30. januar havde 28 Stoxx 600 selskaber aflagt regnskab for Q4, og 41 procent kom ud lavere end forventet. Hovedparten af skuffelserne ligger indenfor energi, industri og telekommunikation. Estimaterne bliver opdateret hver uge.

Overskudsfremgang på 14 procent

Ifølge de indsamlede data forventer analytikerne overskudsfremgang på 14 procent for de danske selskaber, altså lidt mere end det europæiske gennemsnit. For hovedparten af C20 selskabernes ventes tæt på en flad udvikling, mens gennemsnittet trækkes markant op af TDC, Ørsted og A.P. Møller-Mærsk blandt andet på grund af engangsforhold. Størst overskudsfremgang ventes i Østrig og Portugal, og negativ overskudvækst ventes i Finland og Sverige.

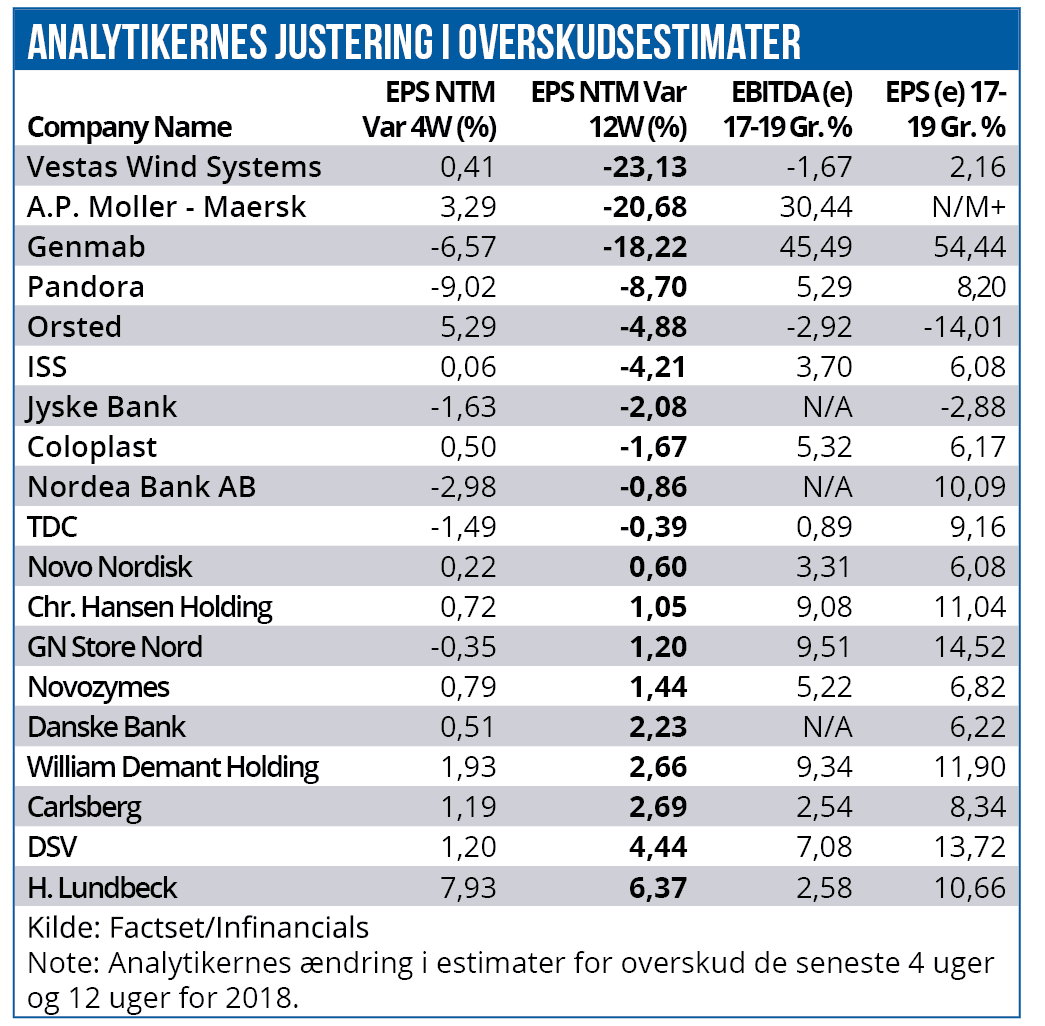

For flere af de store danske selskaber har analytikerne også skåret deres estimater over de seneste måneder. Især er der gået hårdt ud over Vestas, A.P. Møller-Mærsk og Pandora. For Vestas ser analytikerne nu stort set ingen overskudsvækst fra 2017 til 2019, mens der til gengæld allerede er indbygget kæmpe vækstforventninger ind i aktiekursen for Genmab og A.P. Møller-Mærsk. Solid overskudsvækst ses også i Nordea, Chr. Hansen, GN Store Nord, William Demant, DSV og Lundbeck. Herhjemme kom regnskab torsdag fra Novo Nordisk, hvor analytikerne havde forventet en EPS (Earning Per Share) på 3,5, uændret fra sidste år, og hvor der blev leveret 3,38. Og for Ørsted forventede analytikerne en EPS på 24,1 mod realiseret 25,2.

I fredags kom Q4 regnskab for Danske Bank med realiseret EPS på 6,1 mod forventningen på en EPS på 5,6, fem procent lavere end året før. Og endelig leverede TDC en EPS på 0,27 mod analytikernes forventning på 0,63. I forrige uge kom regnskab fra Tryg med et EPS resultat på 1,87 mod analytikernes forventning på 2,00, altså ca. seks procent under konsensus. Tryg aktien er siden regnskabet blevet sendt seks procent ned, mens Topdanmark aktien efter et bedre end forventet regnskab og forhøjet udbyttebetaling til aktionærerne ligger i plus. Samlet set er billedet altså ret mudret.

I næste uge kommer Q4 regnskaber fra Pandora, hvor det foreløbige resultat allerede er udmeldt. Analytikerne vil mest fokusere på forklaringer bag nedjusteringen. I ugen kommer også regnskaber fra Carlsberg, Novozymes, Lundbeck, Vestas, DSV og A.P. Møller Mærsk. Analytikerne ser meget stor EPS fremgang i Mærsk, DSV og Lundbeck, men tilbagegang på ni procent for Vestas.