Roblon annoncerede i september, at man sælger sin amerikanske virksomhed, og det markerer slutningen på et syv år langt og udfordrende forsøg på at etablere sig i USA.

Roblons frasalg af sit amerikanske selskab forventes afsluttet i marts 2025, og ledelsen slår i selskabets seneste børsmeddelelse om salget fast, at det på nuværende tidspunkt er umuligt at forudsige de kortsigtede økonomiske konsekvenser af salget.

Der kan argumenteres både for et positivt resultat af salget pga. stor efterspørgsel efter US-placerede virksomheder, og for et negativt udfald, da Roblon vil skille sig af med en underskudsgivende virksomhed, og derfor er sælger på købers marked.

Salget lukker Roblons vækstplaner repræsenteret ved etablering af Roblon US Inc. i april 2017. Etableringen blev præsenteret som et led i Roblons vækststrategi og fokus på kerneforretningen, og var i overensstemmelse med femårsplanen, samt salget af Roblon Lighting i marts 2017.

Ledelsens forsøg på at styre Roblons transformation gennem en fornuftig strategiplan blev imidlertid kørt af sporet, da Corona-epidemien ændrede forudsætningerne for selskabets femårs vækstplan fundamentalt.

Roblon stod ellers stærkt i forhold til konkurrenterne ved at være etableret i USA, da den amerikanske regering iværksatte en omfattende støtteordning til udrulning af bredbånd i USA, og kun ville tildele midler til amerikanske selskaber. F.eks. til Roblon, som havde sin amerikanske afdeling i North Carolina.

Men forventningerne holdt ikke. Dels går støtteprogrammet langsommere end forventet, og dels er Roblon ikke det eneste selskab, som har opdaget fordelen ved at være et amerikansk selskab, når man søger støtte i USA.

Specielt selskaber fra Fjernøsten er blevet interesseret i at etablere produktion i USA, og dermed dels blive berettiget til amerikansk statsstøtte og dels omgå den straftold, som den kommende præsident Donald Trump har annonceret.

Det skaber den underlige situation, at Roblon faktisk har gjort det rigtige, men at man nu opgiver håbet om at tjene penge på det.

I de foreløbige regnskabstal for 2024 forventes et driftsresultat (EBIT) på minus 26 mio. kr på ”Discontinued operations”, hvilket her vil sige den amerikanske virksomhed. Et frasalg vil altså gøre en markant positiv forskel på bundlinjeresultatet, men til gengæld have en negativ effekt på Roblons vækstmuligheder fremover.

Frasalget reducerer Roblons omsætning med lidt over 100 mio. kr., men til gengæld forventes den fortsættende del af koncernen at være overskudsgivende med et driftsresultat på 16-26 mio. kr. i 2025. Med et minus på de finansielle poster af samme størrelse som i fjor, bliver den forventede Price/Earnings for 2025 9,4, hvilket er ca. det halve af branchemedianen på 18,6.

Den risikovillige investor kan overveje at købe aktien nu, mens den forsigtige investor afventer Roblons årsregnskab 2023/24 den 19. december. Der forventer vi flere oplysninger om selskabets vækststrategi.

Konklusion

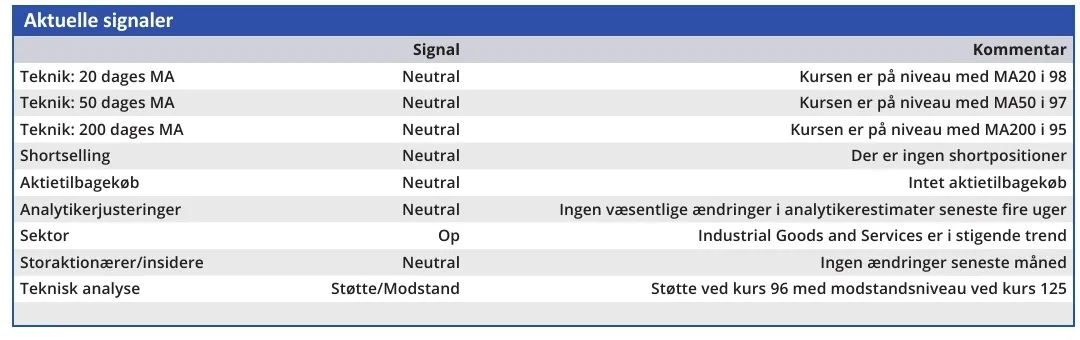

Aktuel kurs 96

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 120

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.