Det har været et fremragende år for Rockwools aktionærer, som frem til midten af september så deres investering bliver 63% mere værd i kraft af udbytte og kursstigning. Men efter kursen toppede i 2840 den 13. september er det gået nedad bakke igen, og kursen er den seneste måned faldet 16%.

Det er nærliggende at tilskrive faldet den generelle stemning på aktiemarkedet, men den forklaring holder kun delvist. Rockwools aktiekurs var allerede begyndt at sive nedad et par uger før aktiemarkedet kollapsede i starten af oktober, og forklaringen er snarere, at Rockwool efterhånden er blevet så dyr, at det begynder at blive vanskeligt at begrunde den aktuelle værdiansættelse.

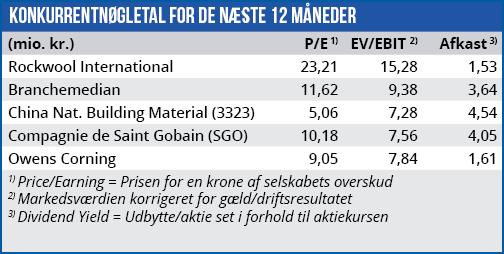

Hvis vi ser på Rockwools nøgletal i forhold til konkurrenterne, så konstaterer vi, at selskabets forventede Price/Earning for de næste 12 måneder er mere end dobbelt så høj som branchemedianen. Næsten det samme gør sig gældende for EV/EBIT. Så stor en forskel placerer Rockwool helt i en klasse for sig selv, og afstanden til branchemedianen øges tilmed. Siden seneste analyse er forholdet mellem Rockwools forventede P/E på 12 måneders sigt og branchemedianen øget fra 1,69 til 2,00, og for EV/EBIT er forholdet øget fra 1,39 til 1,63.

Det er der flere problemer i: Når best case scenario allerede mere eller mindre er indregnet i kursen, er kurspotentialet væk. Det betyder, at den rigtige beslutning for de investorer, som ikke er meget langsigtede, er at hjemtage gevinsten. Og det bringer næste punkt i spil: Så høj en værdiansættelse medfører nemlig en meget lille margin for fejltagelser, og risikoen for et pludseligt og kraftigt kursfald ved en nedjustering (eller blot udeblivelsen af en forventet opjustering) er endnu et argument for at hjemtage gevinsten på forhånd.

Disse forhold kan gradvist gøre en på overfladen solid aktie til en stadig mere usikker investering. Det er efter vores opfattelse tilfældet for Rockwool, som vi i AktieUgebrevet 17/2018 vurderede som fair prissat indenfor et interval, hvor den øverste grænse lå 8% under aktiens aktuelle kurs.

Opjusteringer er indregnet i kursen

Det var ganske vist positivt, at Rockwool opjusterede forventningerne allerede efter 1. kvartal, men historisk har Rockwool tradition for at melde konservativt ud, og så opjustere et par gange i løbet af året. Det er markedet godt klar over, og det må derfor formodes at være indregnet i kursen.

Det er også positivt, at de udenlandske investorer er fortsat med at købe op i Rockwool-aktien de seneste uger, mens aktiemarkedet har været under pres. Den seneste måned har der således været udenlandsk nettokøb i Rockwool for 425 mio. kr., mens det danske aktiemarked som helhed har væ-ret ramt af et udenlandsk nettosalg på 3.077 mio. kr. Men det ændrer ikke på de to tidligere nævnte forhold omkring øget risiko og reduceret gevinstmulighed i takt med, at nøgletallenes afstand til branchemedianerne øges.

Vi bemærker også, at kun ét finanshus jvf. Infront Analytics giver Rockwool en købsanbefaling, mens 3 siger Hold og 2 siger Sælg. Det er næppe ud fra en kritisk holdning til Rockwool, som klarer sig fremragende, men en erkendelse af, at begejstringen efterhånden har taget overhånd og dermed udvandet det kortsigtede potentiale i aktien. Vi ser ikke noget kurspotentiale i aktien før efter årsregnskabet 2018. Det aflægges i februar 2019.

Bruno Japp

Børskurs på analysetidspunktet: 2398,00 AktieUgebrevets kursmål (6 mdr): 2350-2450

Læs tidligere analyser af Rockwool her. Password er abonnent email, og adgangskode kan hentes her .