Investorerne var ikke spor tilfredse med Rockwools første årsregnskab som C25-selskab. Ved offentliggørelsen faldt kursen som en sten og endte med et fald på 11% før dagen var slut.

Selvom Rockwool overgik årets indledende forventninger trak selskabets forventninger til det kommende år kursen ned. Rockwool forventer ganske vist en positiv udvikling i den byggeaktivitet, som man er en del af, men det forventes at ske med en lavere vækst end i 2018.

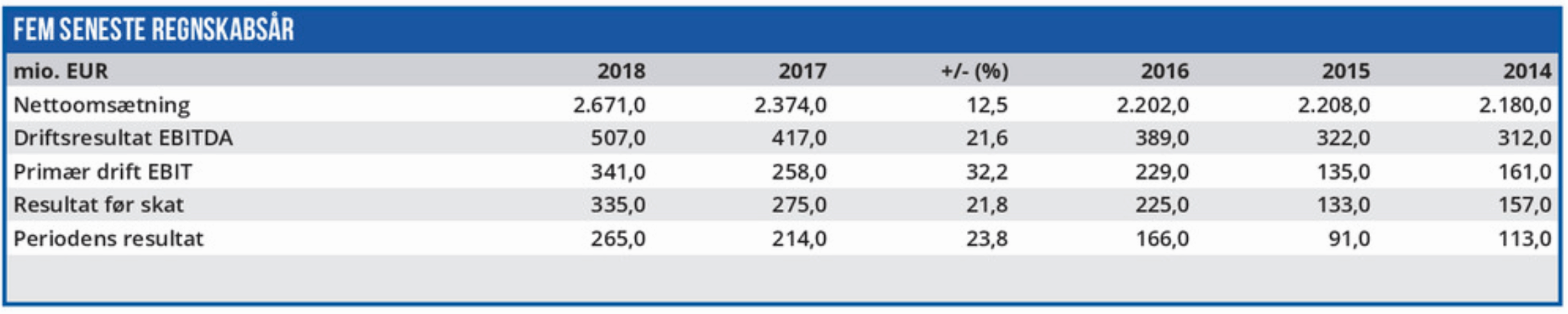

Konkret budgetteres der med en omsætningsvækst i lokal valuta på 4-8% (2018: 14,7%) og en EBIT-margin omkring 12% (2018: 12,8%). Hvis vi forudsætter, at Rockwools omsætningsvækst ender midt i det udmeldte interval, står selskabet altså foran et år med stagnation i det primære driftsresultat. Et sådant resultat vil være i alvorlig modstrid med den aktuelle høje værdiansættelse i forhold til konkurrenterne.

Det er imidlertid værd at bemærke præmisserne for tallene. Rockwool fortæller således om fortsat stærke vækstmuligheder for deres produkter, men begrunder den lave vækstforventning med usikkerhed omkring den generelle markedsudvikling. Når det samtidig oplyses, at usikkerheden er mindst i begyndelsen af året, er vi på vej ud i selvfølgelighederne, og man får indtryk af, at Rockwool foretrækker at gå med både livrem og seler i de indledende udmeldinger for 2019.

Det bekræftes af Rockwools udmeldinger gennem de seneste år. I 2018 indledte man således med at forvente en omsætningsvækst på 7-10%, men opjusterede forventningerne to gange allerede i første halvdel af regnskabsåret. EBIT-margin blev oprindeligt budgetteret til ”mindst 11%”, men den blev i opjusteret til ”ca. 13%”.

Samme mønster finder man i de foregående tre regnskabsår, hvor forventningerne til både omsætning og EBIT-margin altid er endt på eller over det forventede niveau. Nogle gange endda markant over det først udmeldte.

Strømmen af opjusteringer havde i efteråret 2018 løftet forventningerne til Rockwools vækst på både top- og bundlinje til et overdrevent niveau, hvor selskabets forventede Price/Earning var 101% højere end branchemedianen. Hjulpet på vej af et generelt svagt aktiemarked i efteråret 2018 gik gassen derefter af Rockwools kursballon, og aktiekursen er siden faldet med 33%

Men samtidig er afstanden mellem Rockwools og branchens forventede Price/Earning halveret, og med det store kursfald vurderer vi, at markedet nu overreagerer i den modsatte retning. Selvom vi sænker kursmålet fra sidste analyse af Rockwool, ser vi et kurspotentiale på minimum 10% i aktien ved den aktuelle kurs.

Børskurs på analysetidspunktet: 1706,00 AktieUgebrevets kursmål (6 mdr): 1890,00

Læs tidligere analyser af Rockwool her. Password er abonnent email, og adgangskode kan hentes her .