Unibrew beviser fortsat, at man trods tilbageholdenhed hos forbrugerne kan levere indtjeningsvækst. Nøglen er effektiviseringer af tidligere opkøb, samt nye opkøb, der kan integreres i de eksisterende forretninger og bidrage med synergier på både omsætnings- og omkostningssiden.

Royal Unibrew-aktien har haft pæn medvind som følge af de store investorers sektorrotationer. Carlsberg ligger 17 pct. højere i år, Heineken 10 pct. og det samme gjorde Unibrew inden fredagens årsregnskab satte en kæp i hjulet for årets kursfest.

Også Unibrew mærker nemlig konsekvenserne af den tilbageholdende forbruger, men formår trods det at forbedre forretningen og profitere af fortsatte effektiviseringer og synergier fra de senere års opkøb.

For det nye år er der udsigt til en uændret omsætning, omend det dækker over en moderat organisk vækst, fordi lavmarginforretningen (primært ”chips og snacks”) er afviklet med udgangen af 2025 svarende til 3,5 pct. af omsætningen.

For 2026 venter Unibrew 6-10 pct. organisk vækst i driftsresultatet (EBIT), hvilket målt i absolutte tal er en smule til den lave side i forhold til konsensus, men dog helt på linje med den langsigtede forventning om 6-8 pct. organisk vækst.

2026 ser dermed ud til at blive et år, hvor Unibrew stille og roligt kværner derudaf, og holder sig til sin kendte strategi med kontinuerlige optimeringer af kapacitet, produktportefølje og produktmix, med EBIT-vækst som det altoverskyggende pejlemærke.

Carlsberg handler nu til en Price/Earnings (P/E) omkring 14-16 for i år og næste år. For Heineken er de tilsvarende tal 16-17, mens det for Royal Unibrew er 16-18, så med en i bedste fald lav encifret omsætningsvækst, er der ikke tale om decideret billige aktier. Unibrew og de andre sektorkolleger kan til gengæld tilbyde investorerne stabilitet og forudsigelighed koblet med en solid og let stigende indtjening.

Opkøb er uændret en klar del af Unibrews strategi, omend det er svært at forudsige timingen, for i udgangspunktet er det sælgerne, der bestemmer, hvornår man er klar til at sælge.

I denne uge har Unibrew på rygteplan været nævnt som køber af skotske Brewdog, som med en omsætning omkring 280 mio. pund vil være et stort opkøb.

Unibrew har i forvejen ikke nogen væsentlig aktivitet i England, så det vil være en halvstor mundfuld og et større strategisk skridt at træde ind på et marked, som på sigt formentlig vil kræve yderligere investeringer og opkøb for at opbygge en større og mere profitabel forretning i UK.

Ifølge rygterne ventes der indenfor meget kort tid en afklaring af Brewdogs fremtid.

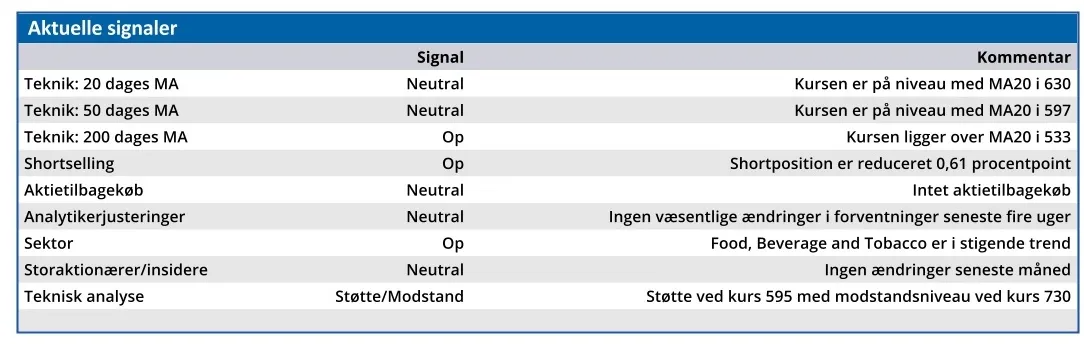

Vi løfter vort kursmål en smule til 650 og anser niveauet omkring 600 som et interessant købsniveau i forventning om fortsatte indtjeningsforbedringer og nyheder på opkøbsfronten i løbet af året, der kan give begrundet håb om yderligere indtjeningsløft fremover.

Konklusion

Aktuel kurs 623,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 650,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.