RTX’ mangeårige vækstrejse blev bremset i år, og selvom det indikeres, at der kun er tale om ét års pause, kan RTX ikke udelukke, at det nye regnskabsår også ender fladt.

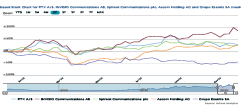

Der skulle en coronakrise til at bremse den mangeårige ubrudte vækstkurve hos RTX. Efter seks år, der stort set har fordoblet omsætningen fra 288 mio. kr. i 2013/14 til 560 mio. kr. i regnskabsåret 2018/19, stoppede festen.

Det netop afsluttede regnskabsår 2019/20 skulle have vist en vækst til 620-650 mio. kr., men den målsætning blev nedjusteret efter regnskabet for 3. kvartal i august måned, og man realiserede en omsætning på 556 mio. kr. Via en stram omkostningsstyring lykkedes det dog trods omsætningsfaldet at lande indenfor den oprindelige EBIT og EBITDA-målsætning.

Hertil skal det dog noteres, at en større del af udviklingsomkostningerne på 44 mio. kr. er blevet aktiveret i forhold til året før. Da udviklingsomkostningerne er steget med 5 mio. kr. er der som minimum en bedring her på 7 mio. kr. som isoleret set forklarer, hvorfor indtjeningstallene landede relativt pænt trods omsætningsnedgangen.

RTX forventer en omsætning i 2020/21 på 545-600 mio. kr., og der er således risiko for, at man ender med endnu et fladt år, måske endda med en tilbagegang på 1-2 procent.

Vi bliver ikke klogere på udviklingen på kort sigt, da forventningerne traditionen tro er backend-loadet. Dvs. at en vigtig del af omsætning og indtjening først hentes hjem i regnskabsårets 2. halvår. Vi skal sandsynligvis helt hen til halvårsregnskabet den 27. april, førend vi bliver lidt klogere på, om RTX ender i toppen eller bunden af omsætningsforventningen. RTX har historisk set været konservative i deres udmelding, og derfor antager vi, at man vil ende i toppen af det udmeldte omsætningsinterval.

På indtjeningsforventningerne til det nye år er det værd at bemærke de store spænd. På EBIT-niveau ventes et resultat på 63-90 mio. kr., mens man på EBITDA venter 95-120 mio. kr. Intervallerne er ca. 10 mio. kr. højere end i et normalt år, hvilket vi primært tilskriver corona-usikkerheden.

Mulighed for positiv overraskelse

Sekundært ser vi det også som udtryk for, at RTX på de finansielle nøgletal opererer omkring det punkt, hvor stordriftsfordelene for alvor kan påvirke resultatopgørelsen afhængig af, om man lander øverst eller nederst på omsætningen. Det indikerer også, at der kan ligge en positiv overraskelse, hvis vi får det ventede aktivitetscomeback, som kan løfte omsætningen udover det udstukne interval.

Aktien er tilbage ved vores kursmål omkring 220, og selvom det tilbagevendte tilbagekøbsprogram vil understøtte aktien, ser vi ikke de store ændringer i kursen på kort sigt. Det skyldes den manglende gennemsigtighed om omsætningen, hvor vi tidligst forventer et lidt klarere billede i maj.

Den underliggende investeringscase ser stadig fornuftig ud, men det kræver, at man kommer tilbage på vækstsporet allerede i år. Selskabet indikerer selv, at det er tilfældet, selvom den brede 2020/21-forventning også indikerer usikkerhed.

Skal vi vælge side, tror vi aktuelt mere på en positiv overraskelse på omsætningen end en negativ overraskelse. Det kan være værd at købe sig ind i, men det kræver en horisont, der nok nærmere er 9-12 måneder end seks måneder.

Steen Albrechtsen

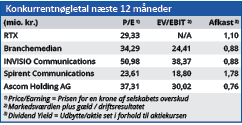

Aktuel kurs 220, 00

Kursmål (6 måneder) 220,00

Læs tidligere analyser af RTX her. Password er abonnent email, og adgangskode kan hentes her .