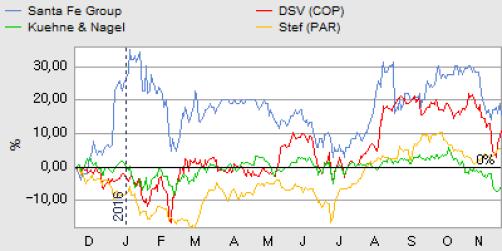

3. kvartalsregnskabet fra Santa Fe Group (tidl. EAC/ØK) viste, at Brexit har sat sine spor i forretningen, hvor særligt markedet for flytninger ind og ud af UK er gået i stå.

Sammen med et fortsat underdrejet australsk marked bliver 2016 ikke et prangende regnskabsår, og EBITDA-indtjeningen blev præciseret i den nedre del af det udmeldte interval på 10-14 mio. EUR. Koncernens samlede omsætning faldt i 3. kvartal med 10,5% i EUR og 8,4% i lokale valutaer, hvor de største syndere var Europa og Australien.

At det står galt til i UK illustreres tydeligt i regnskabet med Santa Fe’s egne ord: ”vi ser ingen tegn på at forretningen i Storbritannien vil genvinde momentum efter Brexit-usikkerheden i 4. kvartal”. Og kommentaren til Australien, hvor omsætningen faldt 20 % i kvartalet er heller ikke opmuntrende, da der ”er ingen tegn på stabilisering i markedet”. Den gode nyhed i regnskabet er, at den ret kraftige omsætningstilbagegang på 12 mio. EUR næsten ikke kan ses på indtjeningen, da de gennemførte omstruktureringer begynder at slå igennem via besparelser på de faste omkostninger. EBITDA før særlige poster bliver således opgjort til 9,3 mio. EUR mod 9,9 mio. EUR i 3. kvartal 2015. Det betyder alt andet lige, at forretningen har fået et større skaleringspotentiale, og at en fremtidig omsætningsvækst vil slå tydeligere igennem på bundlinjen.

Billedet er det samme for de første 9 måneder, hvor omsætningen er faldet med 25 mio. EUR, mens EBITDA kun er gået tilbage fra 8,8 til 8,1 mio. EUR. 3. kvartal er årets højsæson, og heri ligger en stor del af forklaringen på, at indtjeningen i 3. kvartal alene er så høj i forhold til årets første 6 måneder. Højsæsonen på det australske marked falder i 4. kvartal, men den australske forretning fylder under 20% af den samlede forretning.

Næste event bliver årsrapporten for 2016 som fremlægges den 2. marts, og den endelige closing af salget af arkivforretningen, som kan risikere at blive skubbet ind i 2017.

Med kun 1½ måned tilbage af 2016 vil der næppe i årsrapporten komme de store overraskelser i forhold til det allerede indsnævrede resultat. Fokus vil være på forventningerne til 2017, hvor Santa Fe på baggrund af det skuffende 2016 sandsynligvis vil lægge forsigtigt ud. Det er i hvert fald svært at se nogen begrundelse for at sætte alt for meget troværdighed på spil, så kort inde i strategiperioden. Men jvf. 2020-strategien er 2017 det første år i en 2-årig vækstfase, som skal løfte Santa Fe til et nyt niveau. Det er fortsat vores vurdering, at Santa Fe er en flerårig investeringscase med et godt potentiale for et løft i både resultat og multipel på sigt. Markedet er meget fragmenteret, og det skaber en rigtig god forretningsmulighed for den eller de virksomheder, der tør og kan påtage sig en lederrolle i at konsolidere og modne det enorme markedet for internationale flytninger.

Med den forhøjede usikkerhed p.t. om UK i kølvandet på Brexit, og det fortsat svære australske marked, ser vi ikke Santa Fe som en aktie man behøver at haste sig ind i, og på den baggrund sænker vi vort kursmål en smule fra 70-75 til 55-65.

Hvis der er bedring på vej i UK ser vi 1. halvår 2017 som et oplagt tidspunkt at positionere sig i aktien for alvor. Sluttelig skal det bemærkes, at både bestyrelsesformanden og CEO har købt aktier (20.000 henholdsvis 10.000 stk.) de seneste par måneder.

Santa Fe Group præsenterer på Økonomisk Ugebrev Formues Kapitalmarkedsseminar Small- & MidCapselskaber den 23. november 2016.

Steen Albrechtsen

Børskurs på analysetidspunktet: 60,50 AktieUgebrevets kursmål (6 mdr): 55-65