Santa Fe Group nedjusterede i 3. kvartalsregnskabet for anden gang i år forventningerne til både omsætning og indtjening. Selvom selskabet fastholder optimismen, gør usikkerheden om den fremtidige indtjening aktien til en outsider for den risikovillige investor.

Santa Fe Group (SFG) er i princippet et gigantisk flyttemandsselskab med kontorer i 45 lande, som udover flytning og opbevaring af fysiske ting, også håndterer alt i forbindelse med en flytning fra ét sted i verden til et andet. Selskabets service er specielt relevant for virksomheder, som udstationerer medarbejdere med familier i andre lande i længere perioder.

Denne forretningsmodel er imidlertid meget følsom overfor begivenheder, som påvirker de globale virksomheders lyst til at øge den internationale aktivitet. Det oplevede man i 2016, hvor Brexit-afstemningen lagde en dæmper på det britiske marked for SFG’s forretninger, og hvor lave råvarepriser begrænsede aktivitetsniveauet hos en del af de multinationale selskaber, som SFG betjener. I årsregnskabet 2016 erklærede man imidlertid, at 2017 skulle være året, hvor væksten kom tilbage. Men sådan blev det ikke. I 3. kvartalsregnskabet konstateres det, at højsæsonen henover sommeren skuffede med et lavere aktivitetsniveau end forventet i specielt UK, Asien og Australien.

Det skal retfærdigvis siges, at omsætningsfaldet på 10,5% i de første tre kvartaler af 2017 delvist skyldes frasalget af en division under SFG. Men selvom der korrigeres herfor faldt omsætningen i den fortsættende ”Moving and Relocation Services” stadig med 7,6% i lokal valuta.

Man er altså meget langt fra den oprindelige målsætning om at etablere vækst i 2017, og i 3. kvartalsregnskabet blev forventningerne til både omsætning og indtjening nedjusteret for anden gang i år. I forhold til den oprindeligt forventede omsætning for 2017 på 338 mio. euro lyder forventningerne nu på en omsætning omkring 300 mio. euro, mens det forventede EBITDA før særlige poster er sænket fra 10 mio. euro til niveauet 6-8 mio. euro.

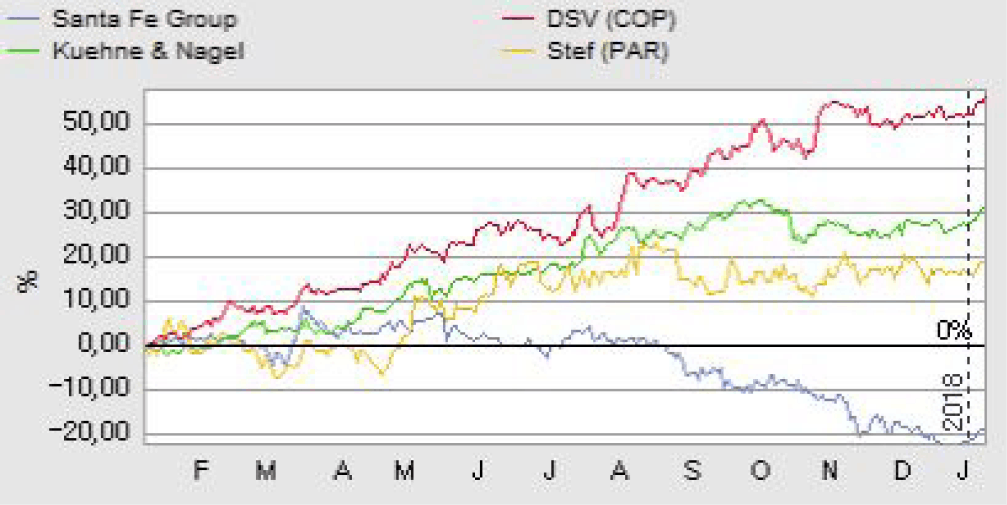

Kursfald på 20% i 2017

Denne skuffende udvikling bemærkede investorerne også, og mens aktiemarkedet i almindelighed steg i 2017, gik SFG-aktien den modsatte vej med et fald på 20%. Eftersom det er forholdsvis almindeligt, at en nedjustering bliver efterfulgt af flere skuffende udmeldinger, er investorernes reaktion forståelig. Hos SFG blev nedjusteringen i halvårsregnskabet da heller ikke årets eneste.

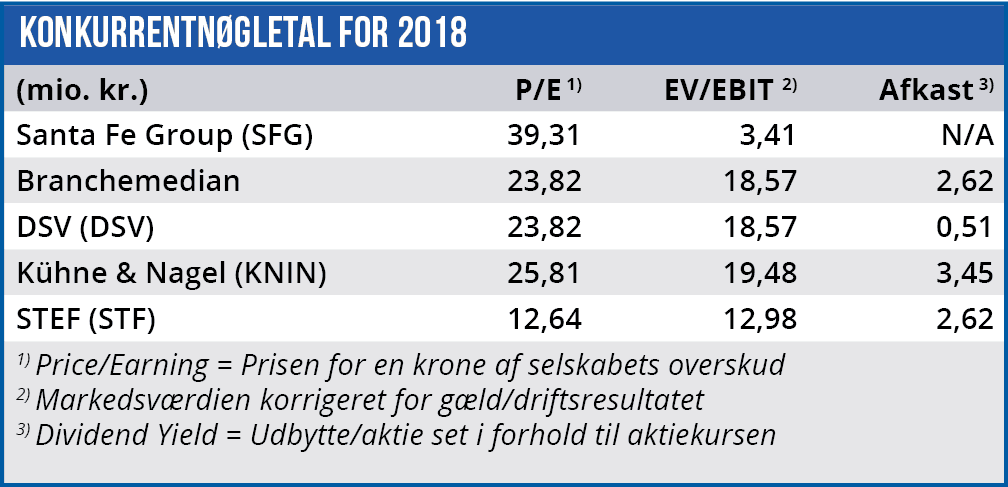

Kursfaldet afspejler en stigende tvivl hos investorerne om, hvorvidt SFG kan opfylde sin finansielle målsætning om en årlig omsætningsvækst på 6-8% fra 2018 til 2020, hvor man forventer en EBITDA før særlige poster på 7%. Usikkerheden er forståelig, og det vil ikke være overraskende, hvis det ikke lykkes for SFG at opfylde de finansielle mål. Men på den anden side skal man være opmærksom på, at SFG er et overskudsgivende selskab med en lav gældsætning, som p.t. handles til 20% under den indre værdi.

Selvom man ikke tror på, at SFG når de finansielle mål for 2020, er aktien dog ikke uinteressant. SFG skal blot op i nærheden af de finansielle mål for at øge indtjeningen så meget, at aktien kommer til at fremstå som en foræring ved den aktuelle kurs. På den baggrund ser vi SFG som interessant for den risikovillige investor med en tidshorisont på 2-3 år.

Børskurs på analysetidspunktet: 46,20

AktieUgebrevets kursmål (6 mdr): 50-60