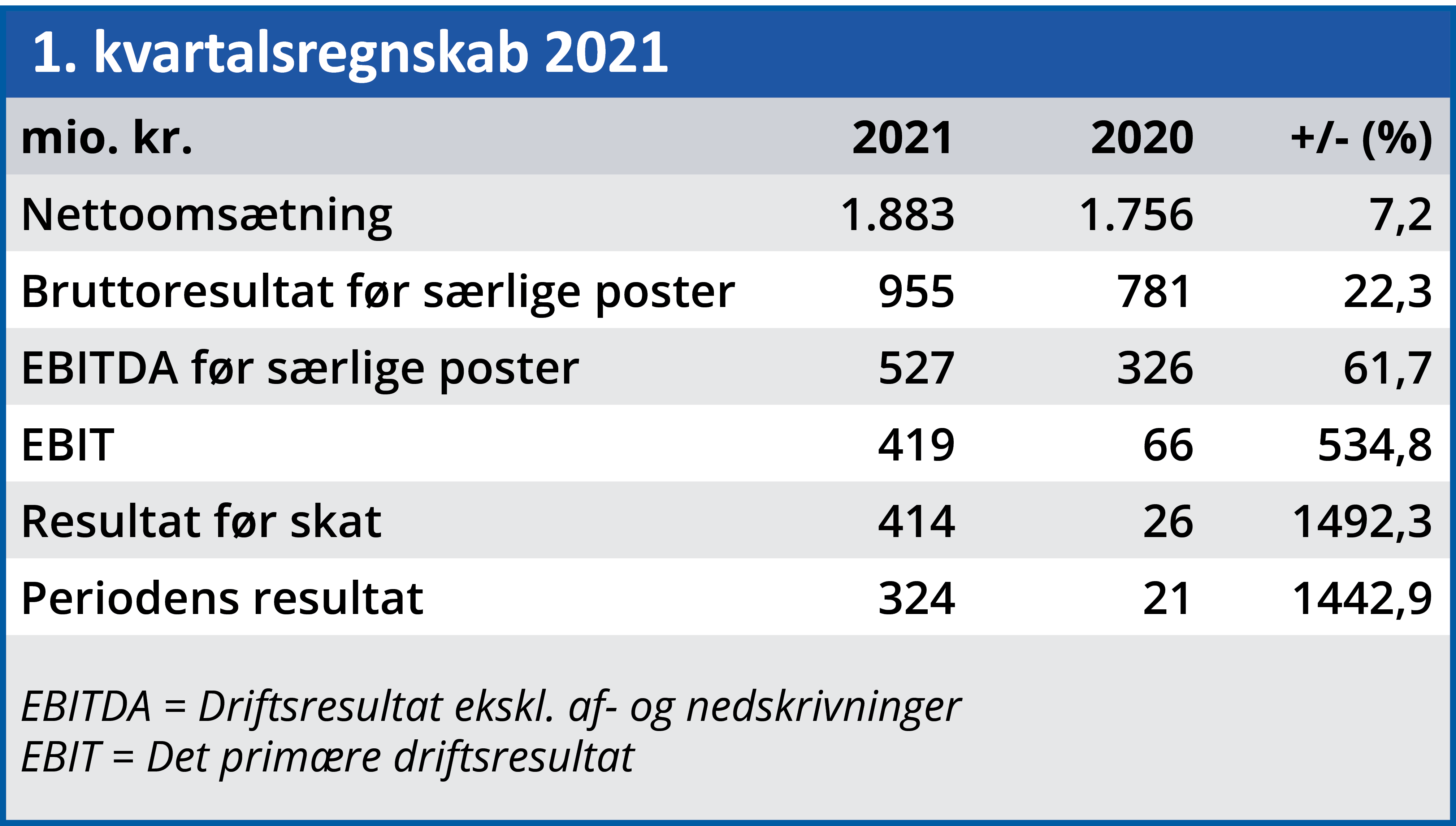

Selvom Scandinavian Tobacco Groups astronomiske fremgang på bundlinjen delvis kan forklares med ekstraordinære forhold, så bekræfter 1. kvartalsregnskabet, at selskabet er i gang med en imponerende vækst.

STG’s forventninger til 2021 holdt kun et enkelt kvartal. Man kalder ganske vist ikke ændringen i den forventede EBITDA-vækst fra ”over 7 procent” til 12-18 procent for en opjustering, men oplyser, at der pga. den betydelige usikkerhed skabt af corona-situationen nu sættes et interval på forventningerne.

Der sættes også et interval på det forventede frie cash flow før tilkøb, som nu forventes at ligge i intervallet 1,0-1,3 mia. kr. Eftersom forventningen tidligere var ”over 1,0 mia. kr.”, giver det her mening at tale om en præcisering og ikke en opjustering. Men når bundniveauet for den forventede EBITDA-vækst hæves fra 7 procent til 12 procent, er det vanskeligt ikke at læse det som en opjustering. 1. kvartal gik da også betydeligt bedre end forventet med en organisk omsætningsvækst på 12,5 procent. Når det officielle regnskab kun fortæller om en omsætningsvækst på 7,2 procent, skyldes det en negativ valutakurseffekt på 5 procent.

To ting springer i øjnene i STG’s 1. kvartalsregnskab: For det første den markant højere vækst i Bruttoresultat og EBITDA (før særlige poster) og for det andet det astronomiske spring fremad på bundlinjen. Når så store fremgange ikke hænger sammen med en tilsvarende vækst i omsætningen, spørger man sig selv, om der ligger en skjult forklaring bag?

I dette tilfælde er svaret både ja og nej. Når det gælder fremgangen på 62 procent i EBITDA før særlige poster, er fremgangen reel nok. Også selvom omsætningen kun steg 7 procent. Forklaringen ligger i stigende salgsvolumen, bedre priser samt forbedret omkostningskontrol i forbindelse med integrationen af det tilkøbte Agio Cigars (integrationen er foran planen) og STG’s strategiplan Fuelling the Growth.

Men bundlinjefremgangen på langt over 1000 procent holder ikke vand. Her finder vi forklaringen i kunstigt lave sammenligningstal for 2020, som var præget af store ekstraordinære omkostninger. For hele 2020 nærmede STG’s ekstraordinære omkostninger sig den halve milliard (435,2 mio. kr.), og ca. halvdelen af beløbet vedrørte tilkøbet af Agio Cigars (234 mio. kr.).

I 1. kvartal 2020 var der ekstraordinære omkostninger på 155 mio. kr. mod 17 mio. kr. i år, og det forklarer 138 mio. kr. af STG’s forbedrede resultat før skat i 1. kvartal i år.

Korrigerer vi vækstprocenterne for disse poster, ender vi med en fremgang i resultat før skat på 138 procent i stedet for 1492 procent.

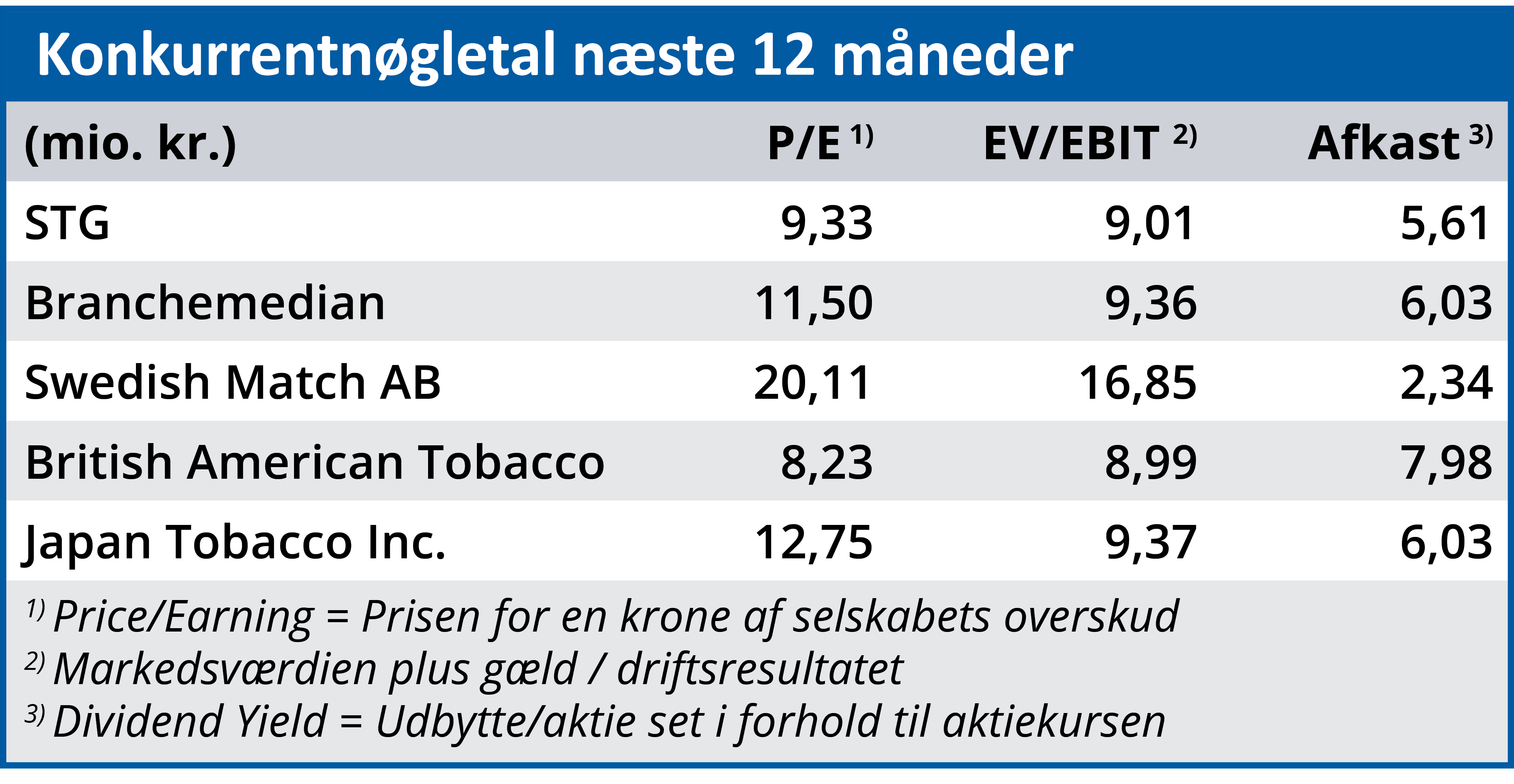

Det er dog stadig et imponerende tal, og når vi fastholder vores 3 måneders kursmål på 141, er det faktisk en opjustering, da STG siden vores seneste kursmål har udbetalt et udbytte på 6,50 kr/aktie.

Bruno Japp

Aktuel kurs: 124,00

Kursmål (3 mdr.): 141,00