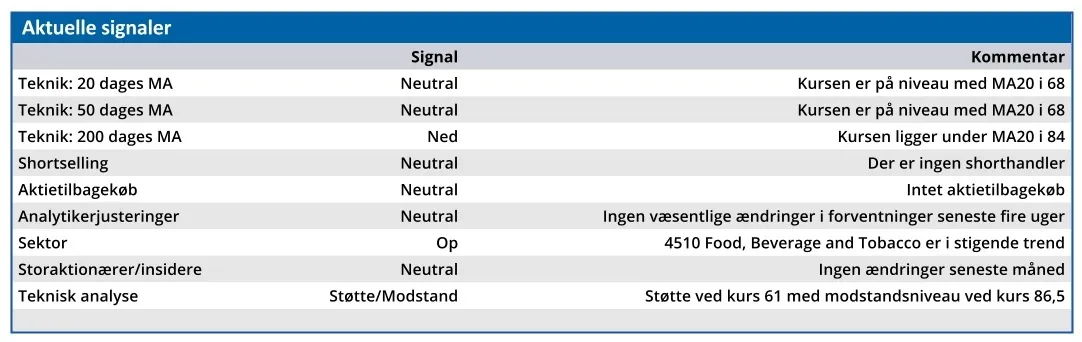

Scandinavian Tobacco Group fremstår umiddelbart som en af de billigste aktier på børsen efter kursfaldet på 35 pct. i marts. Men spørgsmålet er, om investorerne overser en attraktiv pengemaskine? Eller om den tilsyneladende lave kurs er den rigtige pris for et selskab på et døende marked.

I begyndelsen af marts mistede Scandinavian Tobacco Group (STG) 35 pct. af sin værdi på tre dage.

Kursfaldet blev udløst af årsregnskabet 2025, som på ene side præsenterede en ambitiøs strategiplan for de næste fem år, men på den anden side lagde op til tilbagegang i det kommende år.

Omsætningen forventes således at stagnere plus/minus 2 pct., og overskudsgraden (EBIT-margin) forventes at ligge i intervallet 13,0-14,5 pct. i 2026 mod 14,9 pct. i 2025.

Investorernes reaktion viste tydeligt, at de lagde mest vægt på de kortsigtede forventninger. Det afslører indirekte deres manglende tillid til gennemførelsen af den nye strategiplan Focus2030, som bl.a. indeholder et ROIC (Return On Invested Capital) på mindst 11 pct. (2025: 7,9 pct.) og en fri pengestrøm på over 1200 mio. kr. (2025: 595 mio. kr.).

Kursfaldet var dramatisk for et selskab med en markedsværdi på 7,4 mia. kr., som lige havde offentliggjort et overskud efter skat på 669 mio. kr.

Vi stillede da også et stort spørgsmålstegn ved rimeligheden af STG’s nye pris, men efter en kursstigning på 20 pct. de næste 2,5 måned er det gået nedad bakke igen. Kursen er p.t. kun 8 pct. højere end efter den stejle nedtur i marts, som sendte kursen ned til det laveste niveau siden 2020.

STG handles i øjeblikket til en Price/Earnings på 7,88, så teoretisk set er aktien en godbid. Alligevel vil investorerne ikke bide til bolle.

Forklaringen kan ligge flere steder:

For det første er STG’s markedsværdi kun lidt over 5 mia. kr., hvilket principielt er den rene foræring for et selskab, som om fem år forventer at have en fri pengestrøm på over 1,2 mia. kr. om året.

Men samtidig slæber STG rundt på en betydelig gæld. Hvis vi lægger markedsværdi og gæld sammen får vi STG’s Enterprise Value, som er 10,2 mia. kr. Det er et mere realistisk tal at sætte den frie pengestrøm i relation til, og det er dobbelt så højt, som den aktuelle markedsværdi.

For det andet giver Enterprise Value og driftsresultatet før af- og nedskrivninger (EBITDA) nøgletallet EV/EBITDA på 5,94. Dette tal er det laveste i dette årti, og det fortæller os igen noget om investorernes forventninger til STG og ledelsens strategiske målsætning for de næste fem år.

Men hvor er kæden hoppet af for STG’s forbindelse til investorerne? Det kan STG’s marked bidrage til opklaringen af.

For det tredje er STG’s marked nemlig vigende. STG står for Scandinavian Tobacco Company, og navnet siger det hele. Der ryges stadig over hele verden, men det er ikke et forretningsunivers med lyse perspektiver. Det afspejler sig da også i STG’s strategiplan, hvor en tilbagegang i omsætningen på 2 pct. ligger indenfor den strategiske målsætning.

For det fjerde indeholder tobaksmarkedet en skjult risiko, som ikke må undervurderes, når man forsøger at forklare kursfaldet fra investorernes synsvinkel. Nemlig risikoen for, at myndighederne på mere eller mindre globalt/europæisk plan beslutter sig for en regulering for at begrænse forbruget af tobak.

Om det er relevant, kan diskuteres. Men indgreb mod tobaksindustrien vil næppe kræve særligt modige politikere. Set fra politisk side vil risikoen vel være på niveau med at bekæmpe brugen af doping i motionscentre. Altså en lavthængende frugt uden nævneværdige minusser. Bortset fra for selskaber som STG.

Det er alt sammen forhold, som skal tages i betragtning, når rimeligheden af STG’s tilsyneladende lave pris skal vurderes. En lav pris på en aktie er nemlig ikke ensbetydende med, at den er en skjult guldgrube. En såkaldt Cash Cow.

Langsigtet dødskamp

Medmindre man er kortsigtet spekulant kan prisen indeholde skjulte forhold som frygten for faldende indtjening, manglende fremtidig evne til at opretholde den aktuelle frie pengestrøm samt risikoen for en pludselig død for det bagvedliggende selskabs forretningsmodel.

Når alt dette er sagt, er det stadig vores overbevisning, at STG’s nuværende kurs er for lav for en kortsigtet investor, som har mulighed for at komme ud af aktien hurtigt, hvis worst case scenario skulle blive en realitet.

Vi ser snarere STG som et klassisk eksempel på en langstrakt dødskamp, hvor et dominerende selskab holder omsætning og indtjening i live gennem opkøb. Det kan holde en negativ organisk vækst på afstand et stykke tid, og i den periode kan man producere en stærk fri pengestrøm.

Hvis målsætningen om et frit cash flow på over 1,2 mia. kr. om året om fem år bliver en realitet, kræver det ikke megen hovedregning at regne ud, at STG kan betale aktionærerne et rekordhøjt afkast, samtidig med at man som minimum kan holde långiverne på afstand. STG har da også i årevis været et af de børsnoterede selskaber, som gav det bedste afkast, når udbyttebetaling og aktietilbagekøb blev sat i forhold til aktiens pris.

Vi anerkender, at STG næppe er en interessant investering længere for store investorer. Dels pga. selskabets begrænsede størrelse, og dels fordi store institutionelle investorer efterhånden er nødt til at inddrage politisk korrekte kriterier i deres aktiekøb frem for blot at fokusere på det bedst mulige afkast.

Men for en privat investor er det vores overbevisning, at det efterlader en aktie som STG på et attraktivt sted. Ikke nødvendigvis med udsigt til en betydelig kursstigning. Men med udsigt til et højt afkast af investeringen, så længe det varer.

Vi holder derfor fast i vores overbevisning om, at den aktuelle pris for STG er for lav, og delvist presset ned af en forsvunden efterspørgsel fra store institutionelle investorer underlagt andre krav end den private investor arbejder under.

Bruno Japp

Konklusion

Aktuel kurs 66,70

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 80,00

Disclaimer: Læs her om ØU’s aktieanalyser.