Den langstrakte proces om en selvstændig børsnotering af fiskefoderselskabet BioMar, som er konglomeratet Schouws største aktiv, begynder at nærme sig enden. En notering kan være nært forestående.

I denne uge fremlagde Schouw sine foreløbige tal for 2025 og forventninger til 2026, som i sig selv var marginalt skuffende.

Mere interessant var det, at man kommenterede konkret på BioMar inkl. offentliggørelsen af en selskabspræsentation på hele 88 sider, som tydeligvis er en vigtig del af børsnoteringsbestræbelserne/-undersøgelserne.

Det er fortsat usikkert, hvilken værdi BioMar vurderes til, men det peger i retning af et tocifret milliardbeløb, hvilket flugter pænt med EBIT-indtjeningen i 2026 på 1,1-1,2 mia. kr. med en gennemsnitlig vækst på 8-10 pct. frem til 2030, en høj payout ratio på mindst 50 pct. og en forholdsvis lav gældsætning på 1,2 x EBITDA.

Det meget grove interval for BioMars værdi er 10-20 mia. kr., men hvis det for alvor skal give mening, skal værdiansættelsen helst lande i den øvre halvdel.

Nu begynder et andet og måske mere interessant spørgsmål for aktionærerne at rykke tættere på: Hvad har Schouw i sinde at gøre med det provenu, der formentlig kommer ud af børsintroduktionen på både kort og lang sigt?

Ifølge Schouws 3. kvartalsrapport og udtalelser på telefonkonferencen er det indtil videre ikke planen at sende et stort provenu i retning af aktionærerne.

I stedet skal der investeres endnu mere i de øvrige forretninger og måske i et helt nyt forretningsben, eller det som Schouw kalder en platformsinvestering.

Det er også allerede nu kendt, at Schouw vil få et betydeligt fald i nettogælden i 2026 alene fra den eksisterende forretning pga. et forholdsvis lavt investeringsniveau og et stærkt cash flow.

Der er altså udsigt til en pæn kapitalophobning i Schouw, samtidig med at den fortsatte BioMar-aktiepost i et børsnoteringsscenarie kan udgøre et kapitalberedskab.

Ser vi på de overordnede koncerntal, har Schouw som helhed stået i stampe de sidste par år med en flad omsætning og kun en begrænset fremgang i indtjeningen, hvor det groft sagt kun er lavere finansieringsudgifter, der for alvor slår igennem på bundlinjen.

Selvom vi ikke kender den præcise værdi af BioMar endnu, ser det i grove træk ud til, at investorerne i Schouw betaler fuld pris for BioMar og nærmest får resten gratis.

På sigt bør det misforhold kunne sikre værdiskabelse i Schouw-aktien i takt med, at dele af konglomeratrabatten indsnævres og selskabets største aktiv får en opdateret og markedsbaseret værdiansættelse.

Vi fastholder en positiv holdning til Schouw-aktien hen over den måske sidste etape af BioMars børsnotering, og sætter et kursmål på 700.

Konklusion

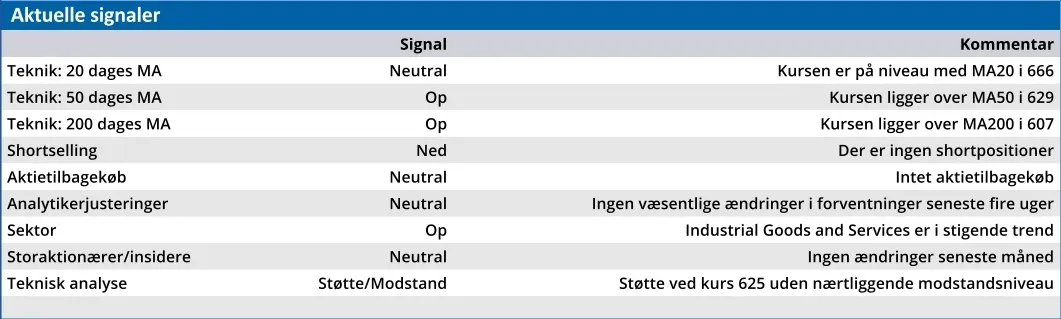

Aktuel kurs 665,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 700,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Schouw

Disclaimer: Læs her om ØU’s aktieanalyser.