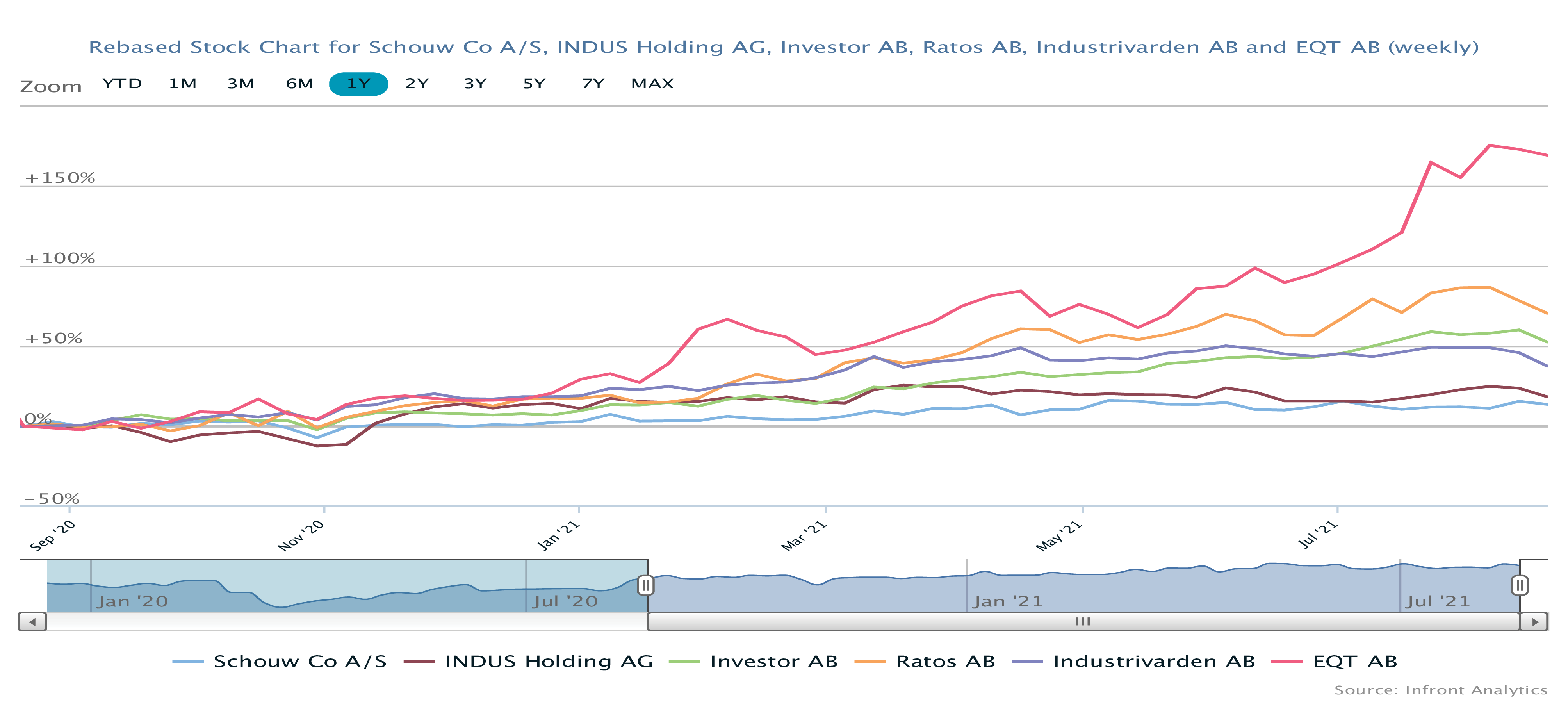

Ikke sjældent ser man investorer kigge på den historiske kursudvikling i en aktie for at få pejlemærker for fremtiden. Schouw er et ganske interessant eksempel på, at forretningen er blevet meget større, uden at kursen er fulgt med.

År-til-dato er Schouws aktiekurs steget 10 procent, hvilket i absolutte termer er godkendt, men bestemt ikke prangende.

Afkaststatistik afhænger dog vanvittigt meget af det valgte starttidspunkt, og her er den principielt tilfældige dato (årsskiftet) ofte benyttet. Mere fair er det at måle fra 1. januar sidste år, således at man slipper udenom corona-pandemiens påvirkning. I det scenarie ender vi med et afkast omkring 22 procent frem til idag. Igen kan man sige, at det er hæderligt i absolutte termer, men langt fra prangende.

Omsætning 40 procent højere end i 2017

Går vi derimod fire år tilbage til sommeren 2017, ser vi en aktiekurs, der lå omkring kurs 700, dvs. ikke langt fra dagens niveau på 681.

Med fire års forretningsudvikling og en uændret kurs bliver det pludselig interessant. For det betyder alt andet lige, at investorerne enten var alt for optimistiske dengang, eller også er for pessimistiske i dag.

Går vi tilbage til 2017 ser vi et konglomerat, der omsatte for 17 mia. kr. og leverede et EBIT-resultat på 1,1 mia. kr. 2017 var året, hvor man tilkøbte Borg Automotive og første hele år med ejerskab af elektronik-producenten GPV. Det var med lidt god vilje et niveauskifte i forretningen fra 14,4 mia. kr. i 2016 til 17,7 mia. kr. i 2017.

Spoler vi frem til i dag, hvor Schouw netop ovenpå halvårsregnskabet har opjusteret endnu engang, ser vi et konglomerat med en forventet omsætning på 23,7 mia. kr. og et EBIT-resultat på 1,3-1,5 mia. kr.

Det svarer til en fremgang i omsætningen på henved 40 procent, mens EBIT er steget med 18-35 procent, afhængig hvor man måler i det opstillede 2021-interval. Forretningen er altså udvidet betydeligt, uden at kursen har ændret sig fra start til slut i perioden.

Trods opjusteringen har kursudviklingen efter halvårsregnskabet ikke været nogen fest. Aktien er tungt eksponeret mod den globale økonomi, og der er næppe heller tvivl om, at selskabets globale forsyningslinjer er lidt pressede p.t, ligesom transport- og fragtomkostninger er eksploderet.

Omvendt er der fuldt tryk på forretningerne, og det giver sig udslag i en ny runde af opjusteringer i koncernens virksomheder, som iøvrigt også opjusterede efter 1. kvartal.

Den klart største virksomhed, fiskefoderproducenten BioMar, opjusterede omsætningen fra 12 mia. kr. til 13 mia. kr. i kølvandet på en gradvis normalisering af markederne, stigende volumener og højere råvarepriser.

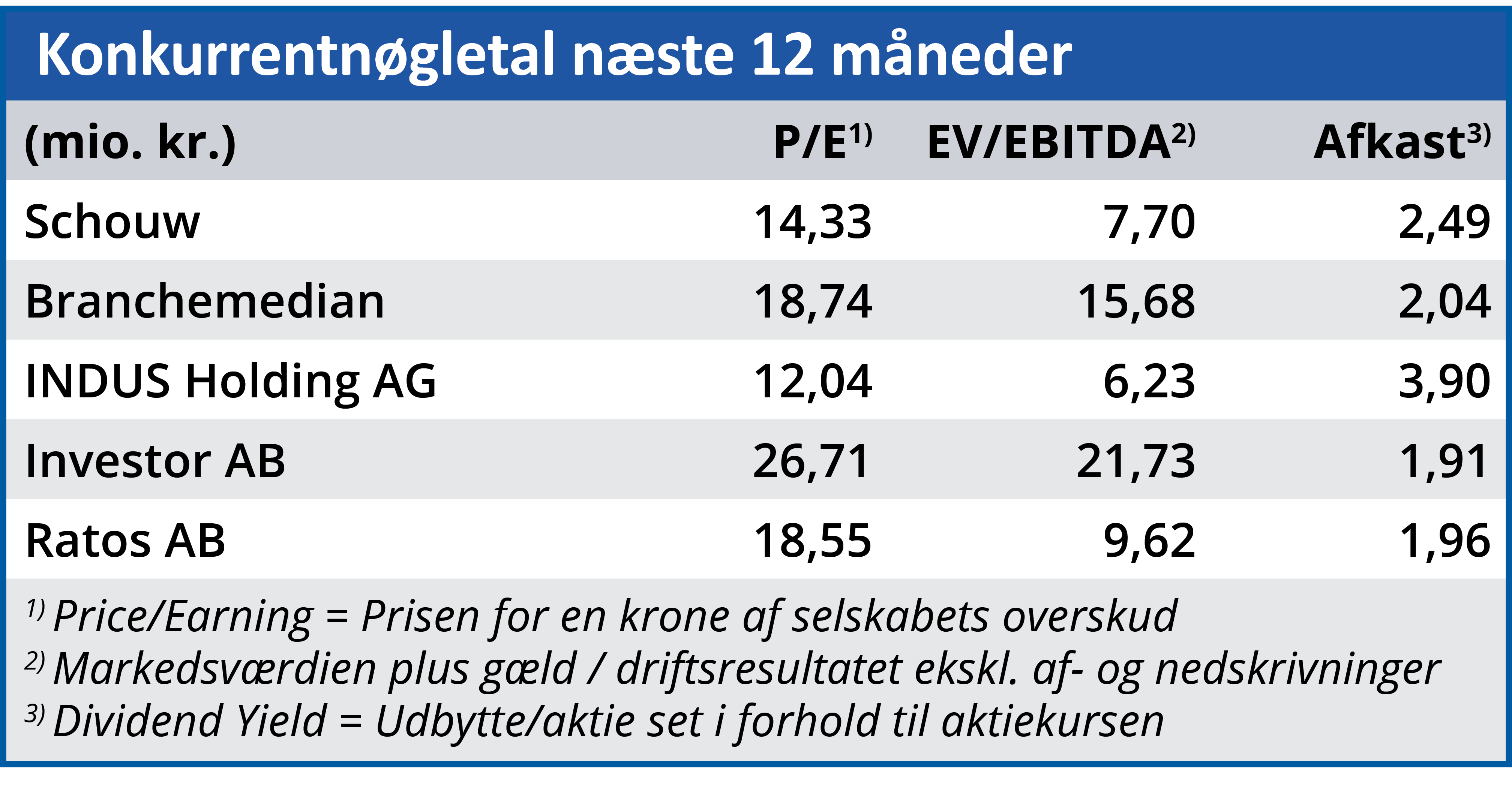

Men hårdere konkurrence og problemer med at sende de stigende råvarepriser videre til kunderne betyder, at man trods den højere omsætning må sænke EBITDA-forventningen en smule fra 950-1.020 mio. kr. efter 1. kvartal til nu 940-985 mio. kr. Der er ikke tvivl om, at Schouw er en betydeligt større forretning i dag end i 2017, og alt andet lige gør det aktiekursen i dag noget mere attraktiv end i 2017. En Price/Earning på 14-15 afskrækker os ikke, og aktien ser i vores øjne attraktiv ud. Når vi har lidt større sikkerhed for, at BioMars marginpres ikke fortsætter, vil vi ikke tøve med at løfte kursmålet.

Steen Albrechtsen

Aktuel kurs: 681,00

Kursmål (6 mdr.): 750,00