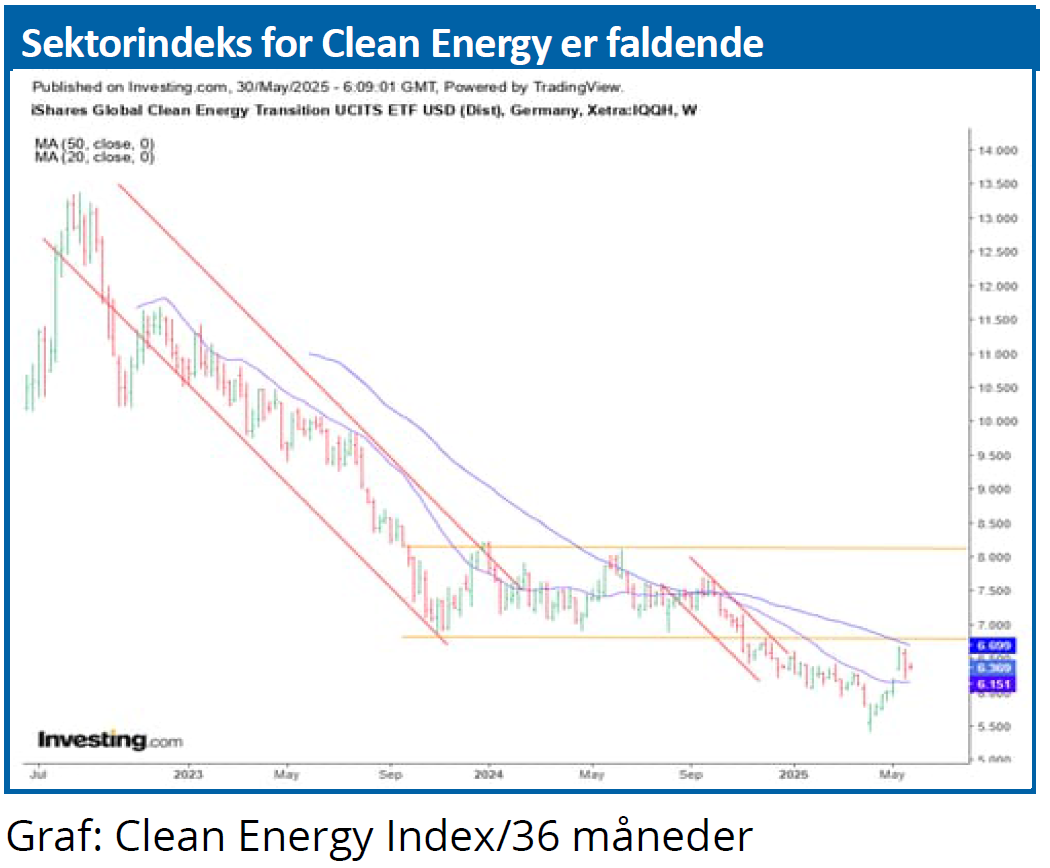

Efter en næsten ubrudt kursnedtur i tre år har de globale clean energy sektorindeks vist overraskende styrketegn. Eksempelvis har Global Clean Energy Index nu klart præsteret et teknisk udbrud. Derfor overvejer vi et køb af en ETF i tyske iShares global clean energy til porteføljen.

Det er værd at bemærke, at der var gode kursstigninger til flere energirelaterede aktier i den forgange uge. Blandt andet NKT (8 pct.), Rockwool og Ørsted.

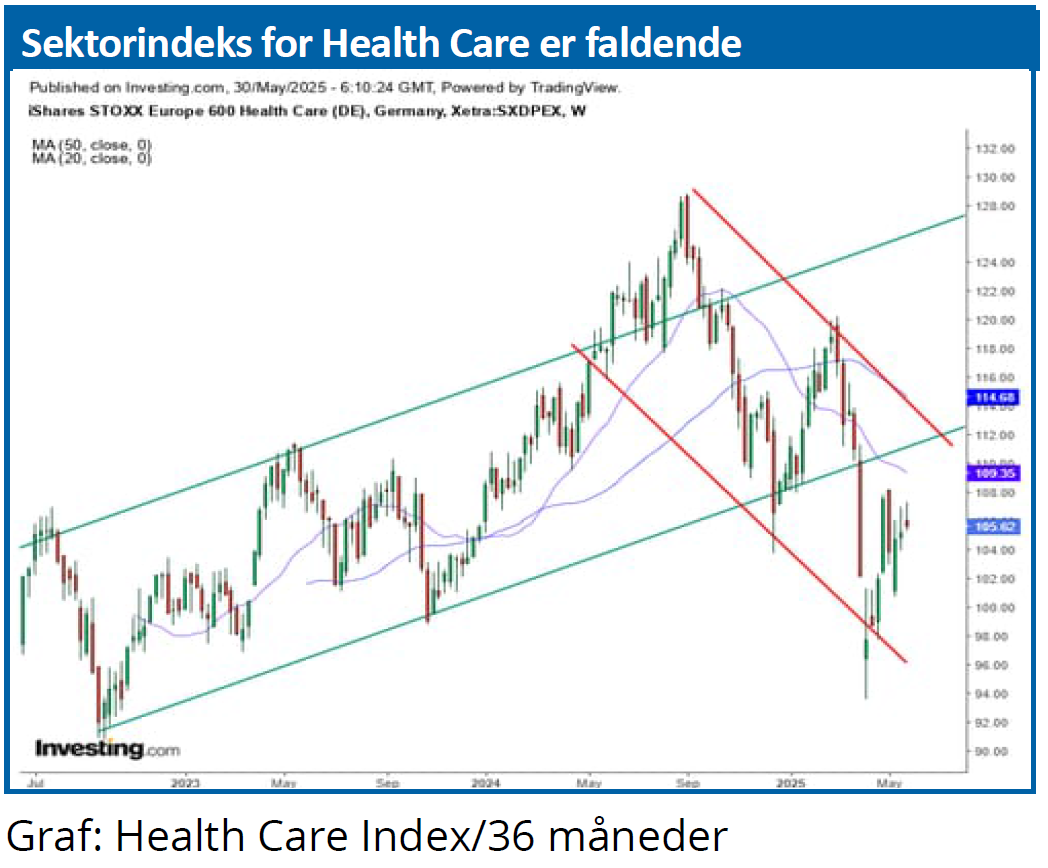

Men ellers var det igen bankerne og de defensive aktier, især Health Care, som klarede sig bedst: Zealand (5 pct.), SP Group (4 pct.), Embla (3 pct.) og Alk og GN Store Nord (2 pct.).

For bankerne er der fortsat gode trækdyr ud over forventningen om yderligere konsolidering i sektoren de næste år: ECB forventes at komme med endnu en rentesænkning i denne uge, og europæisk og dansk økonomi holder nogenlunde stand omkring nulvækst eller en lille plusvækst.

Senere på året kommer der sikkert lidt mere modvind, dels fra Trumps toldsatser, og dels fra en styrket Euro, og udgangspunktet virker ikke særlig overbevisende.

Annonce: Følg Økonomisk Ugebrevs porteføljer på ØU Trader med handelsbeskeder live på SMS

EU’s store planøkonomiske plan

EU’s store planøkonomisk plan for at booste europæiske økonomi kommer til at tage lang tid at gennemføre, og vi undrer os over, at politikerne ikke fokuserer på at skabe bedre rammevilkår for erhvervslivet, i stedet for at tro, at de selv kan styre det hele.

Bundlinjen er, at europæisk økonomi fortsat står overfor kæmpestore udfordringer. Og analytikerne er heller ikke overbegejstrede: De har den seneste måned kraftigt nedjusteret deres forventninger til Stoxx600-selskabernes overskud de næste kvartaler: 2. kvartal ventes at lande på plus 1,9 pct. i forhold til 2. kvartal 2024. Det svarer til et fald fra 7,2 pct. for blot to måneder siden.

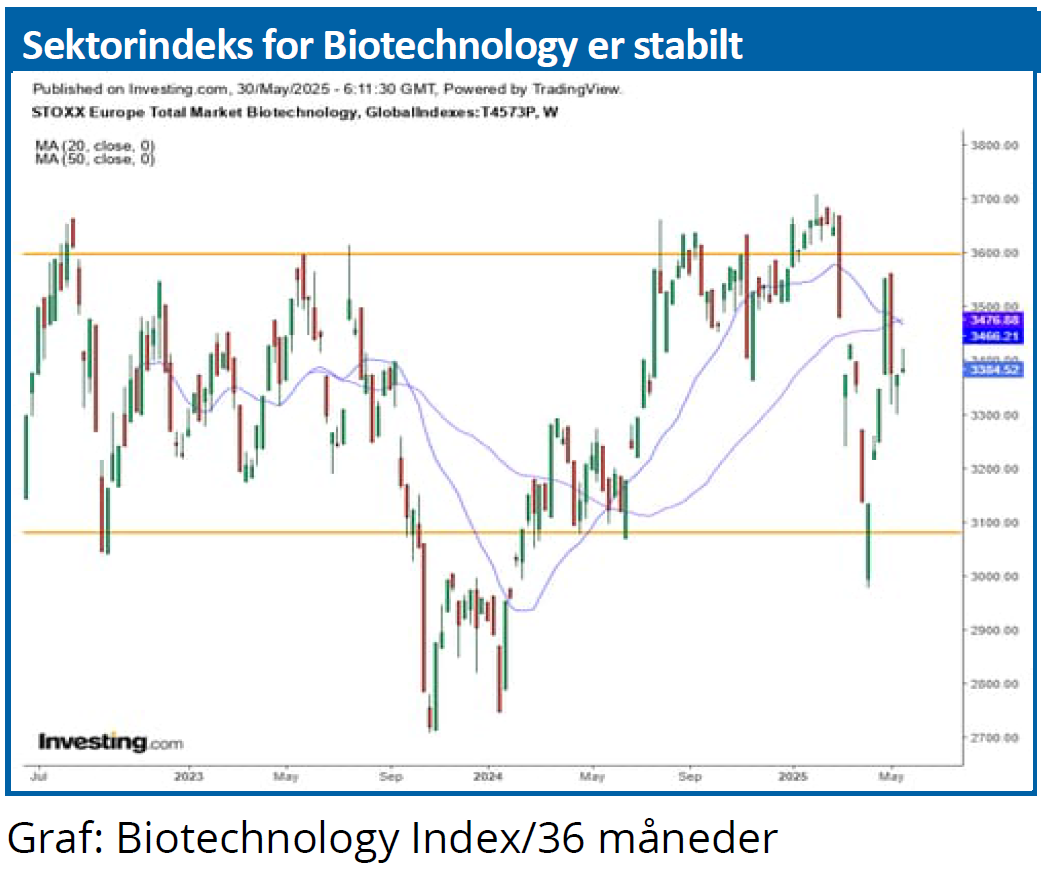

Særligt har analytikerne nedjusteret deres estimater for industri og cyklisk forbrug, mens finans og health care holder nogenlunde stand.

Morten W. Langer