For ni måneder siden skulle man betale mere end 350 kr. for en aktie i Ambu. Men de sidste otte måneder af 2021 blev en særdeles kostbar affære for Ambus aktionærer, som måtte se selskabets værdi blive halveret.

Nedturen er fortsat for fuld kraft i 2022, hvor Ambu foreløbig er faldet mere end 20 procent. I tirsdags gik det helt galt med kursfald på mere end 7 procent. I vores analyse af Ambu fra november 2021 konkluderede vi, at den daværende kurs 190 var for høj, så vi har ingen indvendinger mod et vist kursfald de seneste par måneder. Men nu har kursfaldet nået et niveau, hvor man må begynde at sætte spørgsmålstegn ved rimeligheden.

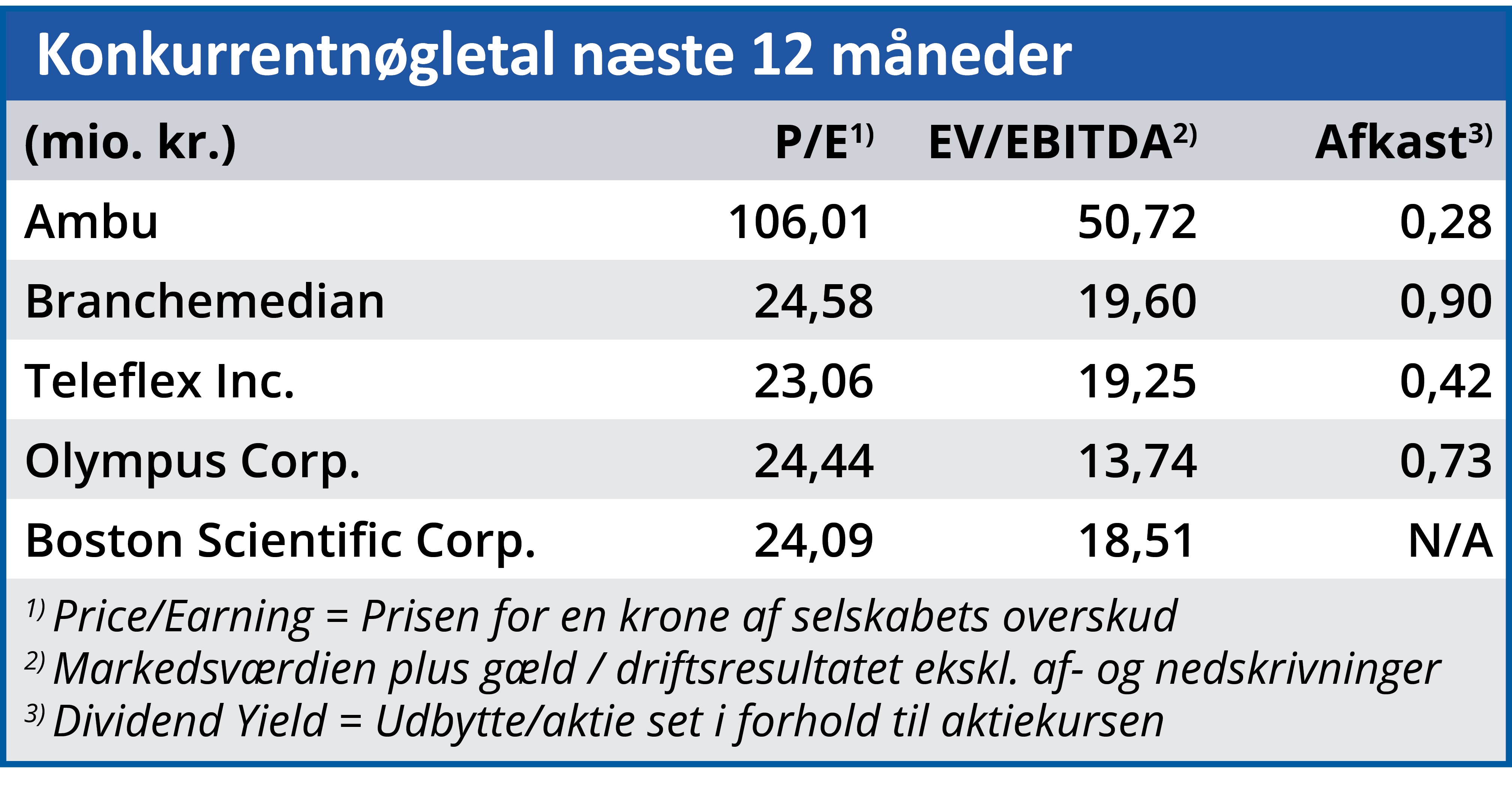

Et af vores væsentlige argumenter mod at købe Ambu-aktien for to måneder siden var aktiens høje nøgletal. På det tidspunkt blev aktien handlet til en forventet Price/Earnings på 137, hvilket var tårnhøjt over både branchemedianen på 32 og en række andre højtværdiansatte aktier på børsen.

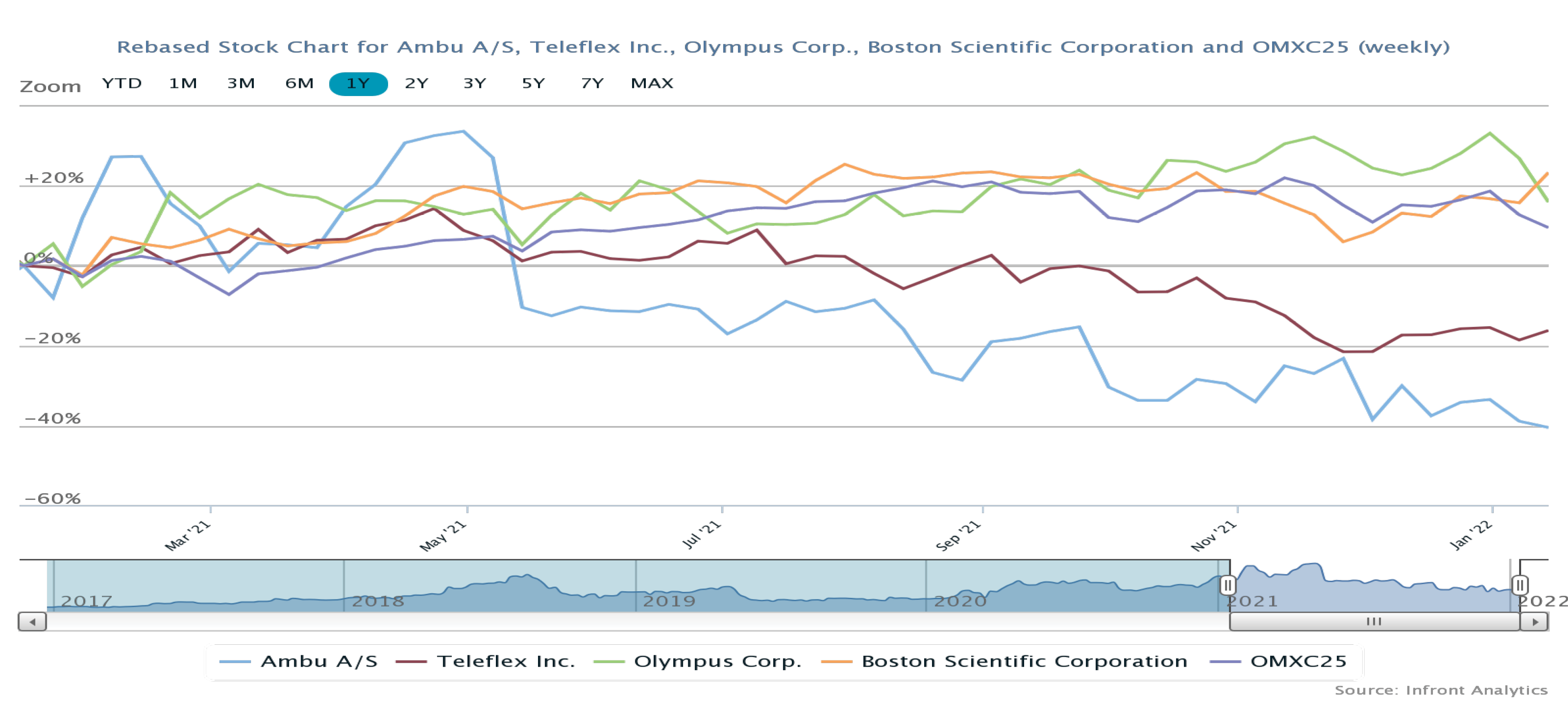

Den markante forskel i forhold til branchemedianen er der stadig, men Ambus forventede P/E er reduceret med 22 procent i forhold til seneste analyse. Som det fremgår af nedenstående grafik har Ambus kursfald også været væsentligt større end konkurrenternes.

Selvom nøgletallene teoretisk set er korrekte, kan det i praksis diskuteres, om de giver læseren den korrekte information. Det indgår således ikke i beregningerne, at Ambus indtjening i den nærmeste fremtid påvirkes negativt af store investeringer i fremtidig vækst.

Sådanne omkostninger indgår på kort sigt kun i P/E-beregningerne som en negativ faktor, der sender nøgletallet i vejret, mens den forventede indtægtsskabende effekt først fremgår af P/E-værdierne længere ude i fremtiden.

I det lys er det interessant, at investorerne sætter Ambus forventede P/E for 2024 til 45,56, hvilket er på niveau med de aktuelle P/E-værdier for selskaber som Vestas, Genmab, NKT, Coloplast og Novozymes. Altså selskaber, som vækstmæssigt ligger langt efter Ambu.

Shorthandlerne kan udløse lodret kursstigning

Men hvis høje nøgletal ikke længere kan forklare Ambus kursmæssige nedtur, hvad er så årsagen? En væsentlig del af forklaringen ligger hos shorthandlerne. Ambu er børsens suverænt mest shortede aktie med mere end 10 procent af aktierne under shorthandlernes kontrol. Deres udsalg af så mange aktier har øget udbudsiden betydeligt, og det gør omsætningen i Ambu-aktien under de seneste kursfald interessant. Den har nemlig været forholdsvis moderat.

Det viser, at kursfaldet ikke er resultatet af en generel mistillid til aktien og selskabet, som har fået store investorer til at sælge ud i stor stil. Kursfaldet skyldes snarere, at markedet mangler købere til de udbudte aktier, hvilket til en vis grad kan være et resultat af den generelt dårlige stemning, som aktiemarkedet i øjeblikket præges af.

Shorthandlere sælger lånte aktier, og med mere end 10 procent af Ambus aktier i udlån kan der skabes en betydelig efterspørgsel i aktien, når shorthandlerne begynder at reducere positionerne.

Det kan sende kursen kraftigt i vejret, og den risikovillige investor kan satse på dette allerede i dag, hvor kursen efter vores vurdering er faldet for meget. Ambu blev i øvrigt nævnt som en af tre outsidervinder i LifeScience-sektoren af vores udvidede nytårsudgave.

Bruno Japp

Aktuel kurs: 133,80

Kursmål (6 mdr.): 147,00