Det er fristende at udnævne de seneste to ugers kursstigninger til starten på en ny længerevarende stigningsperiode på aktiemarkedet. Men det er der ikke grundlag for endnu.

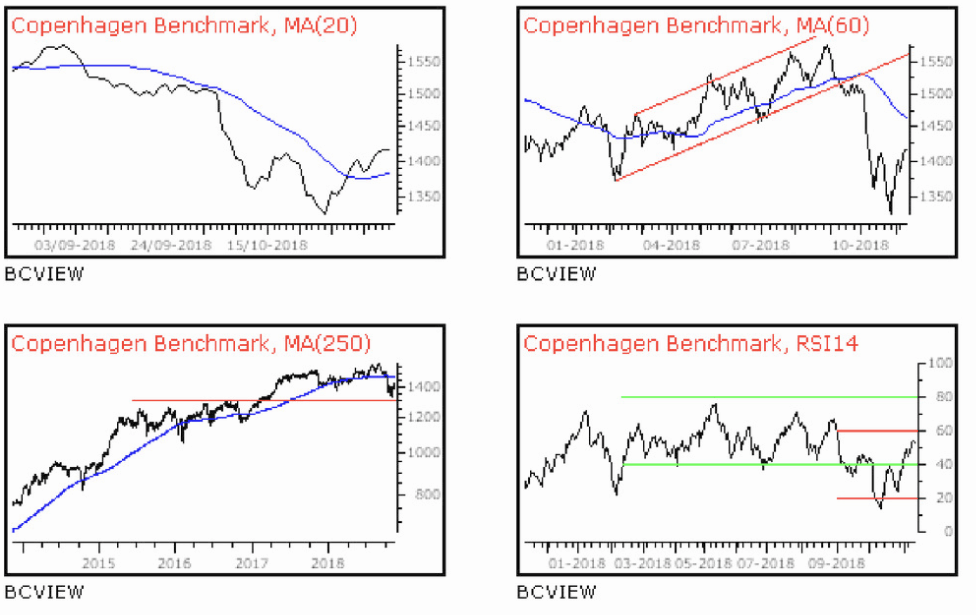

Det stejle fald i Copenhagen Benchmark (CB) gennem hele september og de første tre uger af oktober blev efterfulgt af en positiv periode, som løftede CB til den højeste værdi siden 5. oktober. Som vi kan se af øverste figur nedenfor i venstre spalte, så sendte stigningen CB op over det korte 20 dages glidende gennemsnit for første gang siden den 4. september.

Det ser altså tilsyneladende rigtig godt ud, så hvorfor overhovedet overveje om kurserne nu skal nedad igen? Svaret er, at man skal overveje det pessimistiske syn på markedet, fordi det er en meget sandsynlig mulighed.

1) For det første ligger CB ganske vist over det korte glidende gennemsnit, men det ligger stadig under både det mellemlange og det lange glidende gennemsnit. Set over en lidt længere tidshorisont er aktiemarkedet altså stadig i nedtrend, selvom vi netop har haft to gode uger.

2) For det andet befinder styrken i markedet sig stadig indenfor rammerne af en nedtrend. I et stigende marked vil RSI14-værdien ligge i intervallet 40-80, og det interval har vi illustreret med de to parallelle grønne linjer i nederste figur i højre spalte. Men som det fremgår af samme figur, så har CB siden starten af september ligget indenfor intervallet 20-60, og dette interval kaldes for nedtrendsintervallet, da det er her RSI14 ligger i et faldende marked. Der er altså ikke grundlag for at udnævne to ugers stigning i forlængelse af to måneders kursfald til en holdbar ændring af aktiemarkedets retning.