Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

El-grossisten Solar nedjusterede fredag sine forventninger til 2025, og det giver stof til eftertanke i et bredere perspektiv. Det handler om en pludselig og kraftig opbremsning i særligt segmentet Industri og mindre grad segmentet installation. En opbremsning, der for alvor har vist sig i juli.

Solar sænkede forventningen til omsætningen i 2025 med 500 mio. kr. fra 12,3-12,8 mia. kr. til 11,8-12,3 mia. kr. Principielt kan man altså med et resultat i toppen af det nye interval fortsat nå bunden af det gamle interval.

Skal man tro selskabets udmelding, er opbremsningen kommet meget pludseligt, især i juli hvor man har set en negativ vækst i niveauet 3 pct. Selvom man forventer et comeback senere på året, er det nok til, at man forventer flad til negativ vækst for helåret, selvom Solar i 1. halvår leverede en vækst på 2 pct.

Mest sigende var måske konstateringen af, at man skal tilbage til efteråret 2018 for at finde en lignende situation. Der er ikke blot tale om, at man har mistet en lille håndfuld kunder. Solar har mange tusinde kunder, og der er tale om et bredt fænomen.

Toldkrigen er en oplagt delforklaring, som konkret har skabt usikkerhed og udskydelser hos kunderne, men også i et mere bredt og overordnet perspektiv har det været med til at skabe usikkerhed. Solar nævner specifikt, at mange mindre maskinproducenter med eksport til USA har udskudt beslutninger.

Det er oplagt, at Solars nedjustering bør føre til overvejelser om, hvorvidt andre selskaber oplever det samme. Mest oplagt er konkurrenten Brdr. A&O Johansen, men man bør bestemt også overveje, om andre danske industrivirksomheder kan være i risikozonen i den kommende regnskabssæson.

Den nye forventning på 11,8-12,3 mia. kr. modsvarer en organisk vækst på minus 4 pct. til 0 pct., som vel at mærke skal ses i forhold til et svagt 2024, hvor væksten var minus 6,4 pct.

Omsætningsfaldet rammer også EBITDA, som nu ender omkring 450-510 mio. kr. inklusiv (negative) engangseffekter på 57 mio. kr. Med et midtpunkt på 480 mio. kr. er nedgangen ikke så stor i forhold til 2024, hvor det blev til et EBITDA på 565 mio. kr., når man har justeret (positive) engangseffekter.

Det fortæller, at Solar trods udfordringerne formår at tilpasse sig, så man sikrer en vis indtjening. Også selvom der synes at være en relativt lang vej til målsætningen om en EBIT-margin på mindst 5 pct. i 2026. En målsætning, der endda er sænket fra 6 pct. tidligere.

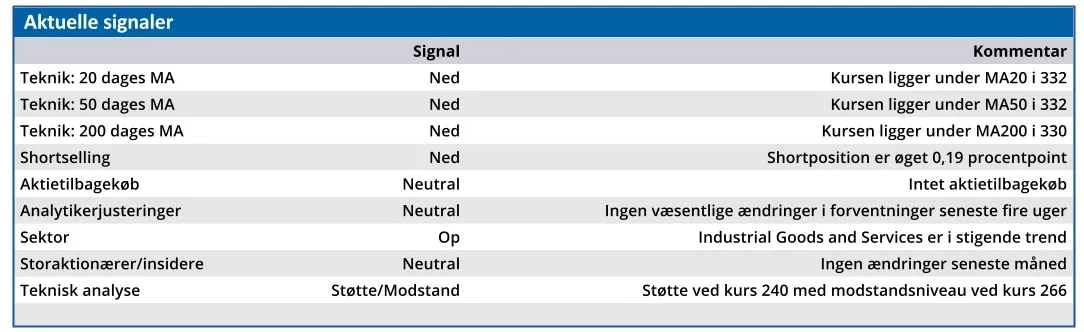

At det ser skidt ud for Solar lige nu, er der ingen tvivl om. Til gengæld må vi også konstatere, at kursfaldet på 18 pct. til kurs 227 måske er til den høje side.

Selvom Solar er inde i en skidt periode, er selskabet rimeligt standhaftigt på indtjeningen (selvom den i sig selv ikke er imponerende) og man har allerede gennemført omkostningsbesparelser, ligesom nye automatiserede lagre også bør være marginunderstøttende fremover.

Konklusion

Aktuel kurs 227,50

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 270,00

Steen Albrechtsen

SA – og/eller dennes nærtstående ejer aktier i Solar

Disclaimer: Læs her om ØU’s aktieanalyser.