Solar-aktien er steget 154 procent det seneste år, og årsregnskabet 2020 fortæller om et bundlinjeresultat, som er 3,5 gange større end året før. Men er den kraftige stigning berettiget?

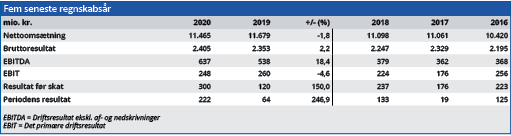

En forbedring af bundlinjeresultatet på 247 procent er vanskeligt at ignorere, og det er da også rimeligt, at kursen på Solar-aktien kom stærkt tilbage efter Corona-dykket i starten af 2020. Men vi sætter alligevel spørgsmålstegn ved den aktuelle kurs. Der er ingen tvivl om, at Solar har opnået flotte resultater med den nye digitale strategi, som vi fortalte om i Formue 38/2020. Men specielle forhold får fremgangen i forhold til 2019 til at se bedre ud, end den reelt er.

Resultat før skat er således officielt 150 procent bedre end i 2019, men hvis tallene korrigeres for nedskrivninger i både 2020 og sammenligningsåret 2019, reduceres fremgangen til 45 procent.

En anden flot stigning finder vi i EBITDA, som steg 18 procent i forhold til 2019. Men her kan en del af stigningen forklares med en midlertidig reduktion i omkostningerne pga. corona.

F.eks. fungerer ansættelsesstop og reduktion af midlertidig arbejdskraft kun på kort sigt, og det oplyses da også i årsregnskabet, at besparelserne gradvist blev lempet i løbet af 2. halvår.

Et tredje spørgsmålstegn gælder den fremtidige vækst. Vækst er en forudsætning for fortsatte kursstigninger, og her mangler Solar at levere varen. De seneste fem års regnskabstal viser stagnation i omsætningen, og sådan forventes det også at blive i 2021, hvor der budgetteres med nulvækst. Retfærdigvis skal det siges, at den manglende vækst delvis skyldes, at man luger uprofitable dele af omsætningen ud. Den forventede organiske vækst er derfor reelt på 2 procent, som også er den udmeldte forventning for væksten i EBITDA.

Selvom vi tager de positive briller på og betragter 2 procent vækst i både omsætning og EBITDA som et konservativt tal, så indregner kursstigningen på 154 procent det seneste år alle tænkelige positive forhold plus mere til.

Selvom det skete fra et lavt udgangspunkt, vurderer vi, at investorerne lod begejstringen løbe af med sig, da de sendte kursen langt over hundrede procent i vejret.

Fremadrettet indebærer Solars nye strategi CORE+ en EBITDA-margin ”over 6 procent” i 2023 (2020: 5,6 procent), men hvis ikke omsætningen følger med op, berettiger det ikke den aktuelle kurs.

Bruno Japp

Aktuel kurs 486,00

Fair Value 422,00

Læs tidligere analyser af Jeudan her. Password er abonnent email, og adgangskode kan hentes her