SP Group åbnede regnskabsåret 2021 forsigtigt, men efter tre opjusteringer i løbet af året blev det et stærkt år. Årets kursfald på 16 procent skyldes markedsstemningen og tegner ikke et retfærdigt billede af SP Groups udvikling.

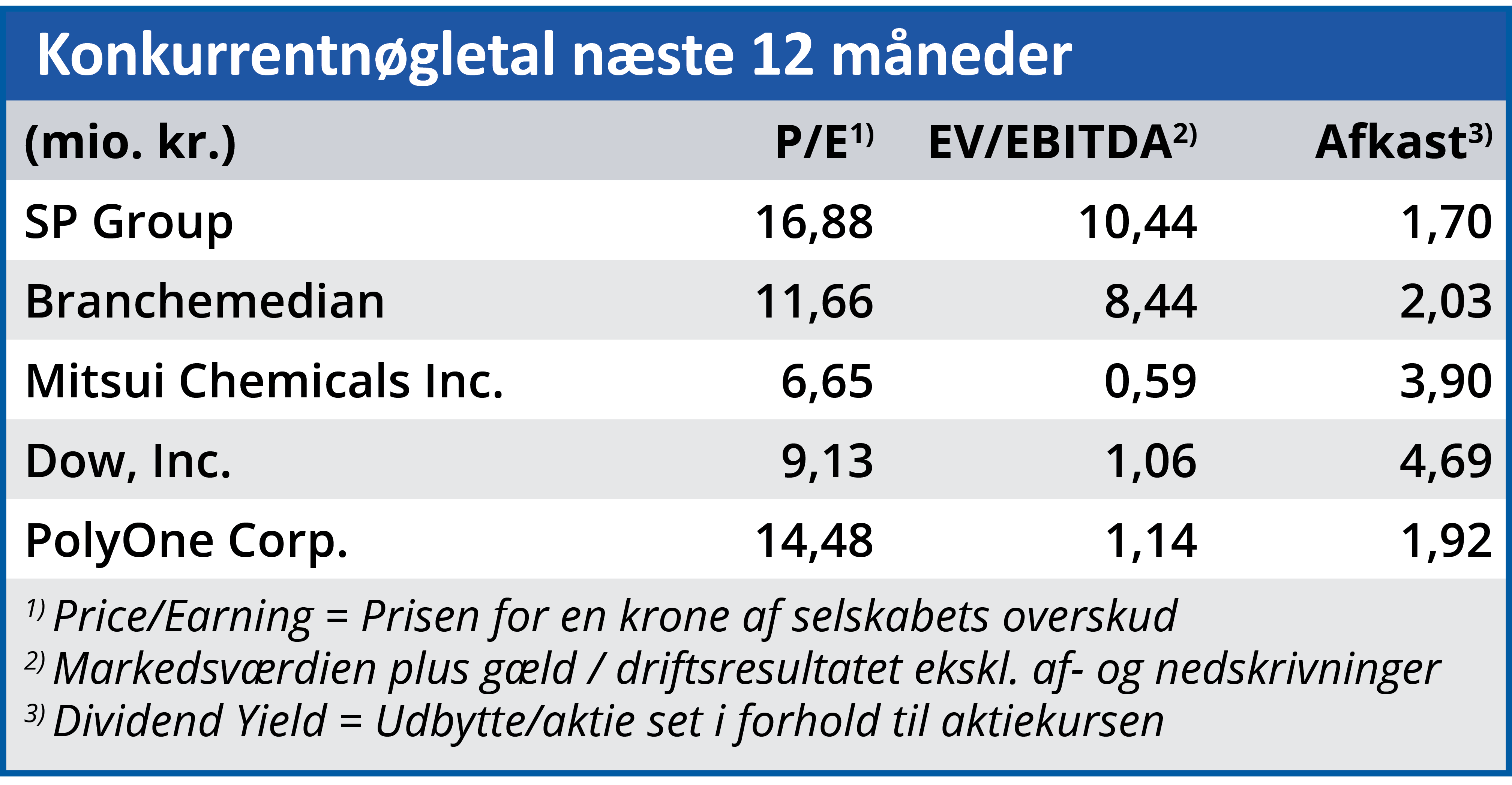

I vores seneste analyse af SP Group i ØU Formue 22/2021 var selskabets kurs 365, og det er stort set samme pris, man skal betale for aktien i dag. Men der har været stor bevægelse i aktiekursen undervejs, og den sluttede 2021 i rekordkursen 441. Siden har kursen fulgt med aktiemarkedet nedad, og den er altså tilbage på samme niveau som i juni 2021. Det aktuelle kursniveau betyder, at SP Group handles til en forventet Price/Earnings for de næste 12 måneder på 16,88 og dermed er dyrere end branchemedianen.

Men det er ikke ensbetydende med, at aktien kan betegnes som værende for dyr. Dels er SP Groups forventede P/E lavere end det tilsvarende nøgletal for de børsnoterede selskaber i almindelighed (18,09), og dels skal tallet ses i forhold til den forventede vækst i det bagvedliggende selskab.

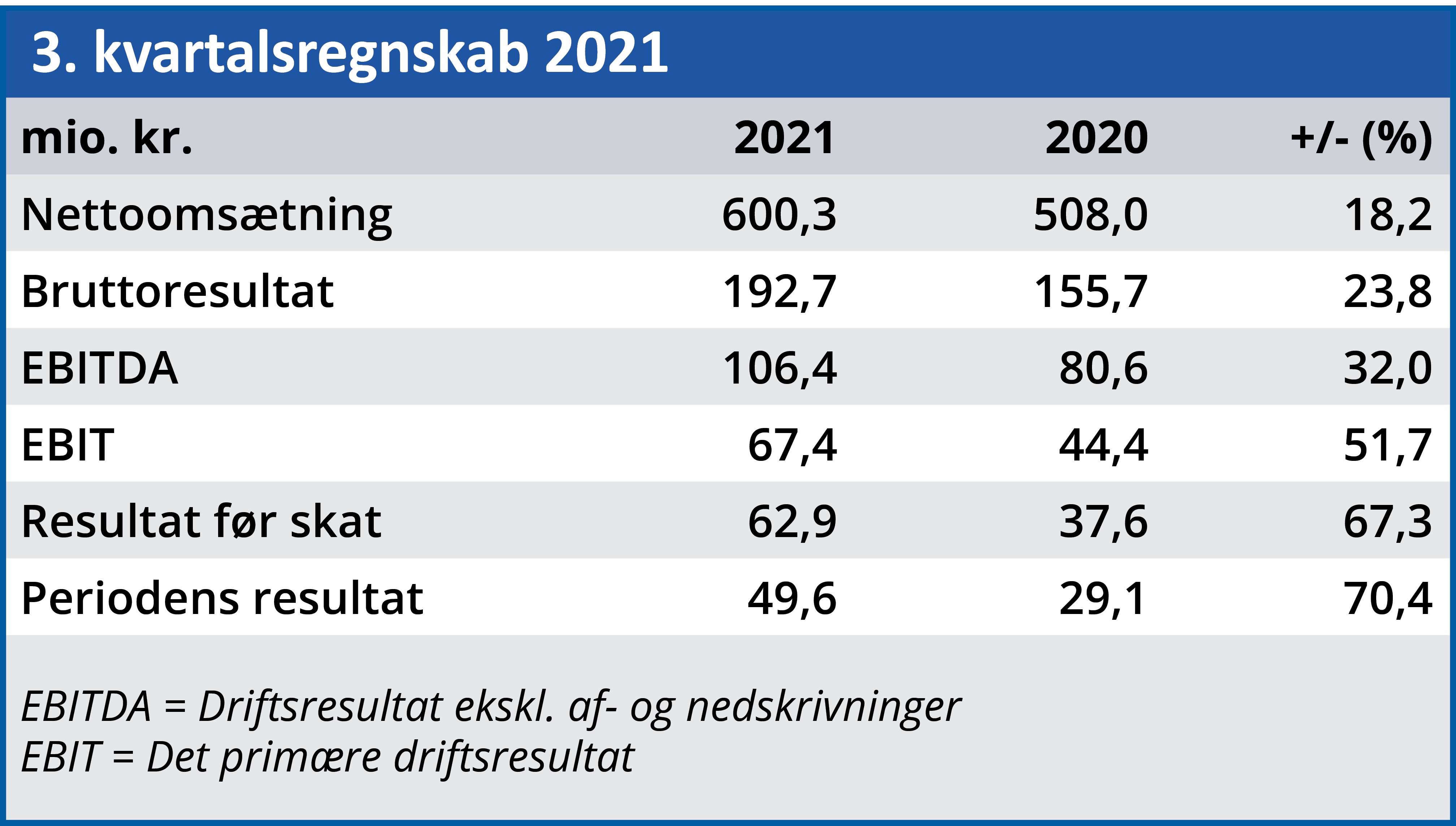

Her var SP Group – sammen med mange øvrige selskaber – ved regnskabsårets start ramt af en betydelig usikkerhed skabt af coronapandemien. Man åbnede derfor 2021 med en forventet vækst i omsætningen på 3-10 procent og en EBITDA-margin på 16-17 procent (2020: 16,4 procent). Altså en forventning, som i værste fald stort set ikke indeholdt nogen vækst.

Men virkeligheden blev anderledes, og SP Group har opjusteret forventningerne i hver eneste regnskabsmeddelelse gennem 2021. Efter 3. kvartalsregnskabet forventer man nu en omsætningsvækst i intervallet 11-15 procent og en EBITDA-margin på 17-18 procent.

Vi hæfter os specielt ved oplysningen i 3. kvartalsregnskabet om, at alle selskabets 29 fabrikker producerer og har adgang til de nødvendige råvarer. Flaskehalse i produktionen pga. bl.a. logistikproblemer skabt af coronapandemien er i øjeblikket et voksende problem, og det er derfor væsentligt, at SP Group ikke er ramt heraf.

Det oplyses endvidere, at selskabet er eksponeret mod relativt modstandsdygtige industrier, og det er endnu et element, som bør indgå med en positiv værdi i vurderingen af SP Group.

SP Group forfølger en offensiv vækststrategi gennem opkøb, men på trods heraf var forholdet mellem netterentebærende gæld og EBITDA efter 3. kvartal kun 1,8. Det er væsentligt under den grænse på 3,5, som indgår i SP Groups financielle covenants. Altså krav stillet af selskabets långivere som betingelse for den opnåede kredit.

Det giver mulighed for at fortsætte opkøbsstrategien, og man har tilmed iværksat et opkøbsprogram af egne aktier på 40 mio. kr., som løber frem til den 10. april.

I et marked, hvor coronausikkerheden er aftagende, bør SP Groups vækst belønnes med en højere aktiekurs, end det er tilfældet i dag.

Bruno Japp

Aktuel kurs: 358,oo

Kursmål (6 mdr.): 390,00