SP Groups vurdering af regnskabsåret 2018 er forfriskende klar. Det konstateres i årsregnskabet, at 2018 blev det bedste nogensinde på både top- og bundlinje, og at man har ambitioner om at gøre det endnu bedre i 2019.

Med en stigning i bundlinjeresultatet på 21% i 2018 stiller en sådan ambition store krav til fremtiden. Hvis man ser på resultatudviklingen de seneste fem år er det dog vanskeligt at indvende noget mod ambitionen. Siden 2014 har SP Group haft en bundlinjevækst på 41,6% p.a., og selvom procenter kan være taknemmelige, er det værd at bemærke, at SP Groups resultat før skat i 4. kvartal faktisk var 49,4% større end i samme periode i fjor. Så det høje procenttal for indtjeningsvækst bygger ikke kun på den gode start for nogle år siden.

Væksten har været større end SP Group selv forventede, og de finansielle mål i selskabets 2020 plan blev faktisk allerede opfyldt i 2018. De lød på en omsætning i niveauet 2 mia. kr. (2018: 1.965 mio.kr.), en EBITDA-margin i niveauet 14-15% (2018: 14,5%) og et resultat før skat på 8-10% af omsætningen (2018: 10,2%).

Nu flytter man strategiens grænse frem til 2022, hvor ambitionen er en omsætning på 3,3-4,0 mia. kr. med en EBITDA-margin på 16-17%. Målsætningen for resultat før skat er helt kontant defineret til 400 mio. kr. om fire år. Hvis vi forudsætter en lø-bende vækst i SP Groups aktiekurs tilpasset denne udvikling indebærer det en årlig vækst i aktiekursen på 17,8%.

Så kraftigt en vækst indebærer ofte også en vækst i den rentebærende gæld, som i tilfælde af en afmatning af konjunkturerne i værste fald kan skabe et eksistentielt problem for et selskab. Den problemstilling er man dog opmærksom på, og der opereres med et forhold mellem den rentebærende nettogæld og EBITDA i niveauet 2,0-3,5, så længe renteniveauet er historisk lavt.

Det oplyses, at der indenfor denne ramme er plads til aktiviteter udover det planlagte frem til 2022, men det oplyses også, at et stigende aktivitetsniveau under visse omstændigheder kan medføre, at aktionærerne vil blive bedt om yderligere kapital. En sådan anmodning vil man overveje, hvis soliditeten pga. aktivitetsudvidelser falder under nederste grænse i intervallet 25-45%.

Konjunkturfølsomhed under gennemsnittet

Kapitaltilførsel som finansiering af vækst bør imidlertid ikke skræmme langsigtede investorer, men det kan ændringer i den internationale økonomi til gengæld gøre. SP Group nævner i forventningerne til 2019 flere punkter (såsom Brexit, renteniveauet, internationale handelshindringer m.v.), som kan få en negativ indflydelse på de kommende års udvikling i selskabet.

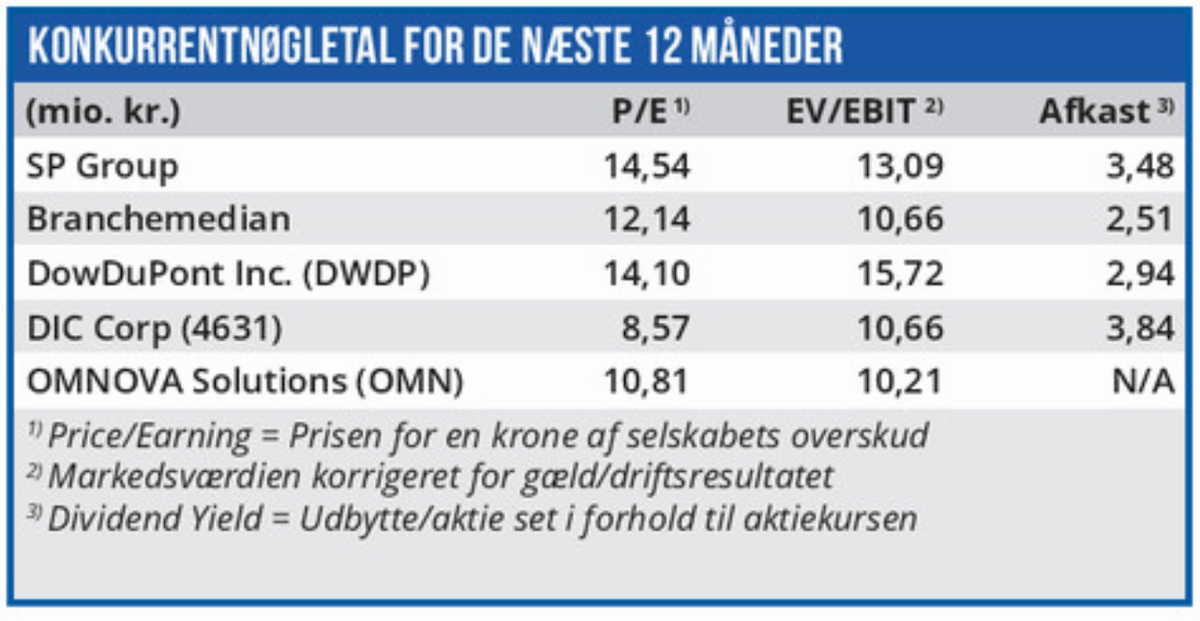

Her er det dog væsentligt at huske, at selvom SP Group-aktien pga. sine flotte væksttal handles til højere nøgletal end branchemedianen, er der ikke indregnet ekstraordinært høje forventninger i kursen. Det er også væsentligt, at SP Group med en tre-årig betaværdi på 0,72 ikke er en særligt konjunkturfølsom aktie.

Historien taler til fordel for SP Groups opfyldelse af den udmeldte målsætning for 2019, og når aktiekursen p.t. ligger på samme niveau som for ti måneder siden betragter vi det som en reaktion på de to foregående års eksplosive kursstigning.

Vi forventer ikke flere kurseksplosioner fra SP Group, men en mere stabil udvikling, som kan løfte kursen til 235 i 2019.

Børskurs på analysetidspunktet: 207,00 AktieUgebrevets kursmål (6-9 mdr): 235,00

Læs tidligere analyser af SP Group her. Password er abonnent email, og adgangskode kan hentes her .