Der er nye boller på suppen i 2026 for SP Group ovenpå et 2025-regnskab, der langt henad vejen var en kopi af 2024. Efter flere års stilhed på opkøbsfronten marker det nylige 700 mio. kr. store opkøb af Ide-Pro et markant niveauskifte i omsætningen forbi 3 mia. kr.

2025 var på mange punkter en kopi af 2024, men det bliver der helt sikkert lavet om på i 2026. SP Group købte i december plastvirksomheden Idé-Pro for næsten 700 mio. kr., og Ide-Pro ventes at bidrage med en omsætning på 450 mio. kr. i år og et EBITDA-resultat på 100 mio. kr.

For SP Group som helhed er forventningen en relativt bred omsætningsvækst på 15-23 pct. i 2026, hvoraf opkøbet bidrager med 15 procentpoint. Reelt er der altså forventning om det vi godt kan kalde organisk vækst på 0-8 pct. i det nye år.

SP Group har først her ved regnskabsaflæggelsen offentliggjort forventningerne til 2026, så de er helt friske, og formentlig udarbejdet med et øje på usikkerheden i Mellemøsten. Det kan i så fald forklare en del af aktiens fald på 10 pct. i marts.

Som plastvirksomhed er SP Group eksponeret mod stigende råmaterialepriser (pga. olieprisen) og stigende energipriser, men SP Group forventer at kunne sende regningen for stigende råmaterialer videre til kunderne. Omend det må noteres, at 2026-forventningerne bygger på en forudsætning om, at situationen i Mellemøsten normaliseres indenfor relativt kort tid.

Bundlinjeforventningen (EBT) for 2026 ligger lige nu på 373-471 mio. kr., så hvis SPG lander i den øvre del af intervallet, er der udsigt til en før skat Price/Earnings-multipel omkring 10, hvilket ikke er voldsomt for et selskab sin SP Group med en konsistent væksthistorie i både omsætning og indtjening.

Kigger vi længere frem mod vækstmålsætningerne til 2030 kan de resultere i en omsætning på ca. 4,5 mia. kr. og et EBITDA-resultat i underkanten af milliarden (950 mio. kr.). På EBT-niveau bør det ende med 600 mio. kr. Det er forventningen, at målsætningerne kan indfries uden større opkøb.

SP Group er den nyeste offentlige tilføjelse til Polaris Equitys portefølje, og sammen med opkøbet kan det være en driver for et niveauskifte i aktien, når de globale usikkerheder mildnes.

Risikoen ligger i Mellemøsten og i makroøkonomien. Det så vi sidste år, hvor både 1. og 4. kvartal var meget stærke, mens 2. og 3. kvartal skuffede pga. toldkrigen, og medførte en nedjustering i juli måned.

Med produktion lokalt i både Europa, Asien og USA er det ikke tolden i sig selv, der udgør et stort problem, snarere den afledte opbremsning og udskydelse af projekter hos kunderne.

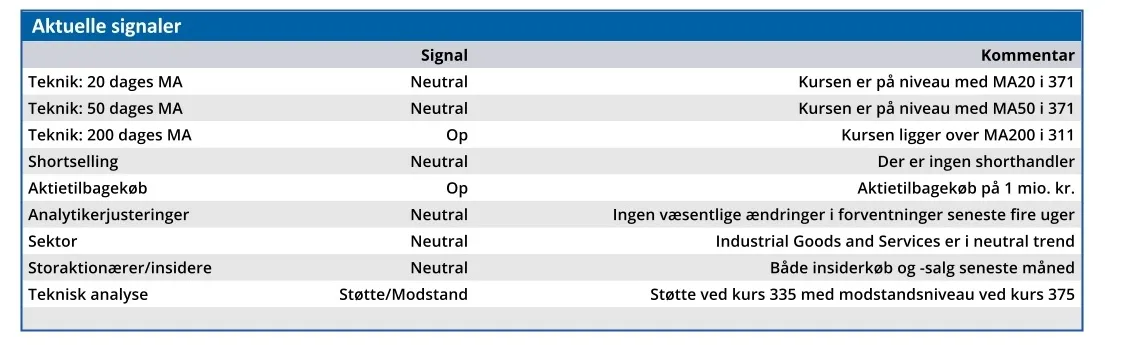

Vi sætter et kursmål på 400, der ser forbi en forholdsvis hurtig deeskalering af krisen i Mellemøsten, men ikke forudsætter, at man leverer vækst helt i toppen af forventningerne. Der er plads til en opjustering af kursmålet, hvis usikkerhederne snart falder til ro.

Steen Albrechtsen

Konklusion

Aktuel kurs 359,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 400,00

Disclaimer: Læs her om ØU’s aktieanalyser.