Spar Nord har ikke været voldsomt succesfulde på opkøbsfronten de senere år. Selvom det endelig lykkedes, er opkøbet af BankNordik ikke noget, der revolutionerer forretningen, eller giver et kvantespring i størrelsen.

Opkøbsaktiviteten er igen stigende i banksektoren, og det er lykkedes for Spar Nord at gennemføre et opkøb efter formentlig et par forgæves forsøg. Kort før jul kunne man offentliggøre købet af BankNordiks resterende filialnet og kunder i Danmark.

BankNordiks tilbagetog fra Danmark er strategisk drevet, da man simpelthen manglede kritisk masse. Derudover blev man ramt regulatorisk på kapitalkravet qua sin færøske oprindelse, som gjorde det for svært at drive en kapitaleffektiv og konkurrencedygtig forretning.

Kort tid forinden var Sydbank løbet med den lidt større Alm. Brand Bank (i forhold til BankNordik) til en pris lige under indre værdi. Og i det jyske fandt Vestjyske Bank og Den Jyske Sparekasse sammen i en fusion i november. Efterfølgende har Arbejdernes Landsbank sat sig på 61 procent af aktierne i den fusionerede bank, så her er der næppe noget at komme efter for Spar Nord.

Går vi mod øst, er Sparekassen Sjælland-Fyn igen begyndt at røre på sig. Efter at have sat sig på 20 procent af aktierne i Lollands Bank sidste år, købte man i den forgangne uge over 20 procent af Nordfyns Bank.

Det er mindre banker, som måske ikke har direkte relevans for Spar Nord, men det indikerer, at der er aktivitet, og at en ny opkøbs-/fusionsbølge er undervejs, hvis man da ikke vil karakterisere de allerede gennemførte transaktioner som en bølge. Spar Nord sidder stadig med en aktiepost i Danske Andelskassers Bank, der ikke giver egentlig indflydelse, og de indledende tilnærmelser fra Spar Nord er klart blevet afvist.

Opkøbet af BankNordiks forretning er ikke revolutionerende og repræsenterer i sig selv en udvidelse af forretningen på under 10 procent, uanset om man kigger på forretningsomfang eller udlån. I 2021 vil der ikke være nogen væsentlig påvirkning af indtjeningen, da Spar Nord forventer at sluge 60-70 mio. kr. i transaktionsomkostninger, som modvirker en del af den forventede basisindtjening på 110 mio. kr. fra tilkøbet.

Prisen blev aftalt til bogført værdi tillagt en goodwill på 255 mio. kr. Det kan umiddelbart synes af en del i betragtning af, at udgangspunktet egentlig er, at bankhandler gøres under indre værdi.

Her er det dog ikke en hel ”komplet” bank man køber (f.eks. fastholder BankNordik sit hovedkontor og koncernfunktioner på Færøerne), ligesom det også fremgår af BankNordiks regnskab, at en del af de oftest høje udgifter til at opsige eller ændre banksystem-/datacenteraftalen ligger hos BankNordik.

BankNordik har for mange år siden nedskrevet den goodwill, de selv betalte, da de i sin tid begav sig ind i Danmark. Trods en goodwillbetaling på 255 mio. kr. regner banken kun med at bogføre en gevinst på salget på 70-90 mio. kr. i 1. kvartal i år. Der ligger altså en del omkostninger i forbindelse med salget, som bæres af BankNordik.

Valget af systemplatform spiller ofte en rolle, og her lægger vi mærke til, at handler også inkluderer et systemskifte over til Spar Nords platform BEC. Med andre ord giver goodwillbetalingen måske et lidt forkert billede af, at man har betalt en pris noget over indre værdi, når man samtidig nok har sparet en del andre steder i transaktionen i forhold til at overtage en hel bank.

Kursefterslæb i år

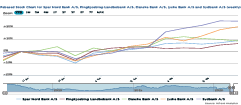

Zoomer vi ind på kursgrafen, kan vi se et lille udskilningsløb blandt de store bankaktier herhjemme i år. Her har en gruppe med Danske Bank, Ringkjøbing Landbobank og Spar Nord et efterslæb, og ligger kun med et afkast år-til-dato i niveauet 5-10 procent, mens både Sydbank og Jyske Bank har præsteret en fremgang på over 20 procent i samme periode.

Det kan basalt set anses som en relativt lille forskel, men ikke desto mindre er den værd at notere sig, for de større banker har haft en tendens til at bevæge sig relativt synkront. Omvendt ser vi også, at bankerne nu på P/E handler ret ens.

Med en aktuel kurs på 67 og en indre værdi på 78 kr/aktie ultimo 2020 begynder det at stramme lidt til, når vi kigger på Spar Nords kurspotentiale. Omvendt giver den høje kurs også mulighed for, at Spar Nord sandsynligvis har muskler til et stort opkøb, idet man kan betale med aktier eller hente ny kapital, uden at det bliver med en kæmpe rabat. I det aktuelle miljø har vi svært ved at se et kurspotentiale meget over den indre værdi pr. aktie. Det ”aktuelle miljø” inkluderer bl.a. renteniveauet og det egenkapitalafkast som bankerne forventer at præstere i de kommende år.

Spar Nord har en målsætning om 7-9 procent efter skat i 2020-2022, og i en sektor, hvor væksten er lav, er det lidt svært at handle egenkapitalen med en præmie, når afkastet ikke er højere.

Genåbningen og det økonomiske comeback repræsenterer en vækstdriver for udlånet, men omvendt er der også en risikoovervejelse om tabskonsekvenserne, når de mange hjælpepakker udløber, og virksomhederne skal stå på egne ben.

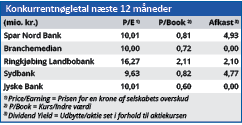

Ser vi på konsensusestimaterne for 2021-2023, er der generelt en ret lille variation, hvor de større banker p.t. ligger med en Price/Earning omkring 10 for 2021 og svagt faldende over de efterfølgende år til 8-9 i 2023.

Vi sætter en Fair Value på 75, som reflekterer de fortsat positive vinde i sektoren, men også, at Spar Nord hører til i den dyre ende målt på kurs / indre værdi.

Steen Albrechtsen

Aktuel kurs 67,00

Fair Value 75,00

Læs tidligere analyser af Spar Nord her. Password er abonnent email, og adgangskode kan hentes her .