I oktober opjusterede Spar Nord forventningerne til helårsresultatet efter skat for tredje gang. På det område er Spar Nord ikke noget særsyn, men det har dog hjulpet aktiekursen op over indre værdi. Der bør være plads til yderligere stigning, men toppen begynder at kunne skimtes.

Der findes nærmest ikke en dansk bank med respekt for sig selv, der ikke har opjusteret indtil flere gange i år. Det gælder både store og små banker, og det indikerer, at det er mere generelle forhold, der gør sig gældende, og i ringere grad driftstiltag i den enkelte bank.

Positive finansielle markeder og dermed positive kursreguleringer, høj aktivitet på boligmarkedet, øget værdipapirhandel og ikke mindst lavere nedskrivninger har alle været de gængse faktorer. Det er uden tvivl, at ”kvaliteten” i sådanne opjusteringer ikke er særlig høj, fordi de næppe er repetérbare år for år.

Kigger vi dybere ned i Spar Nords 3. kvartalsregnskab, lægger vi dog særligt mærke til, at bankens tiltag på negativrente-siden nu begynder at kunne ses i regnskabet. Nettorenteindtægterne i årets første tre kvartaler er eksempelvis steget med 102 mio. kr. i forhold til samme periode i 2020. Heraf har posten ”renteudgifter til indlån” bidraget med 88 mio. kr., mens renteindtægterne på udlån har bidraget med 30 mio. kr. (heraf kan en del dog henføres til øget volumen). Oversat til rentemarginal betyder det, at den i 3. kvartal steg til 3,71 procent mod 3,64 procent i 2. kvartal og en bund ultimo 2020 på 3,62 procent.

Vi skal dog ikke længere tilbage end 2019 for i 3. kvartal at finde en rentemarginal på 3,78 procent – dvs. højere end i dag, hvilket måske er med til at understrege, at der sagtens kan være yderligere forbedringer at hente på denne konto fremadrettet. Indtil videre er de fleste forbedringer fra indlånet i hvert fald blevet spist op af en faldende udlånsmarginal. Med afviklingen af de statslige corona-pakker er der måske udsigt til bedring her. For Spar Nord har opjusteringerne løftet forventningen til årets resultat efter skat fra 650-850 mio. kr. til 1250-1350 mio. kr. Målt på midtpunkterne i de to udmeldinger er der tale om et løft af forventningen med 73 procent.

Egenkapitalforrentningen for årets første ni måneder modsvarer 13,2 procent p.a., og dermed er man efter en enkelt svipser i 2020 (7,4 procent) tilbage på et to-cifret niveau, som det har været tilfældet siden 2015.

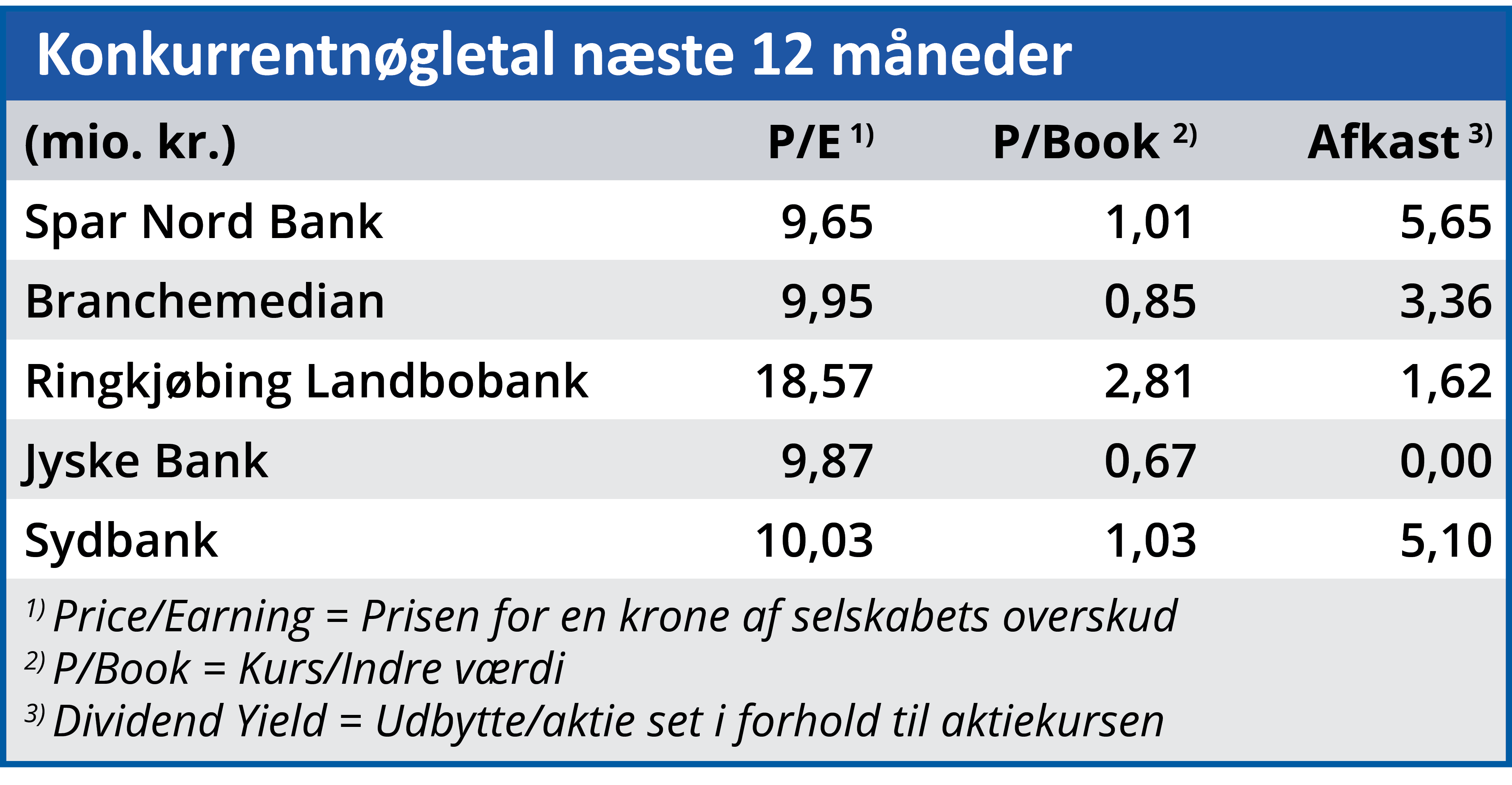

Konsensusforventningerne indikerer dog, at banken de næste to år igen dykker under 10 procent og lander på 9,0 procent i 2022 og 9,9 procent i 2023. I det store billede må det dog anses som en rimelig egenkapitalforretning, som man godt kan forsvare at betale en lille præmie for, dvs. en aktiekurs over indre værdi.

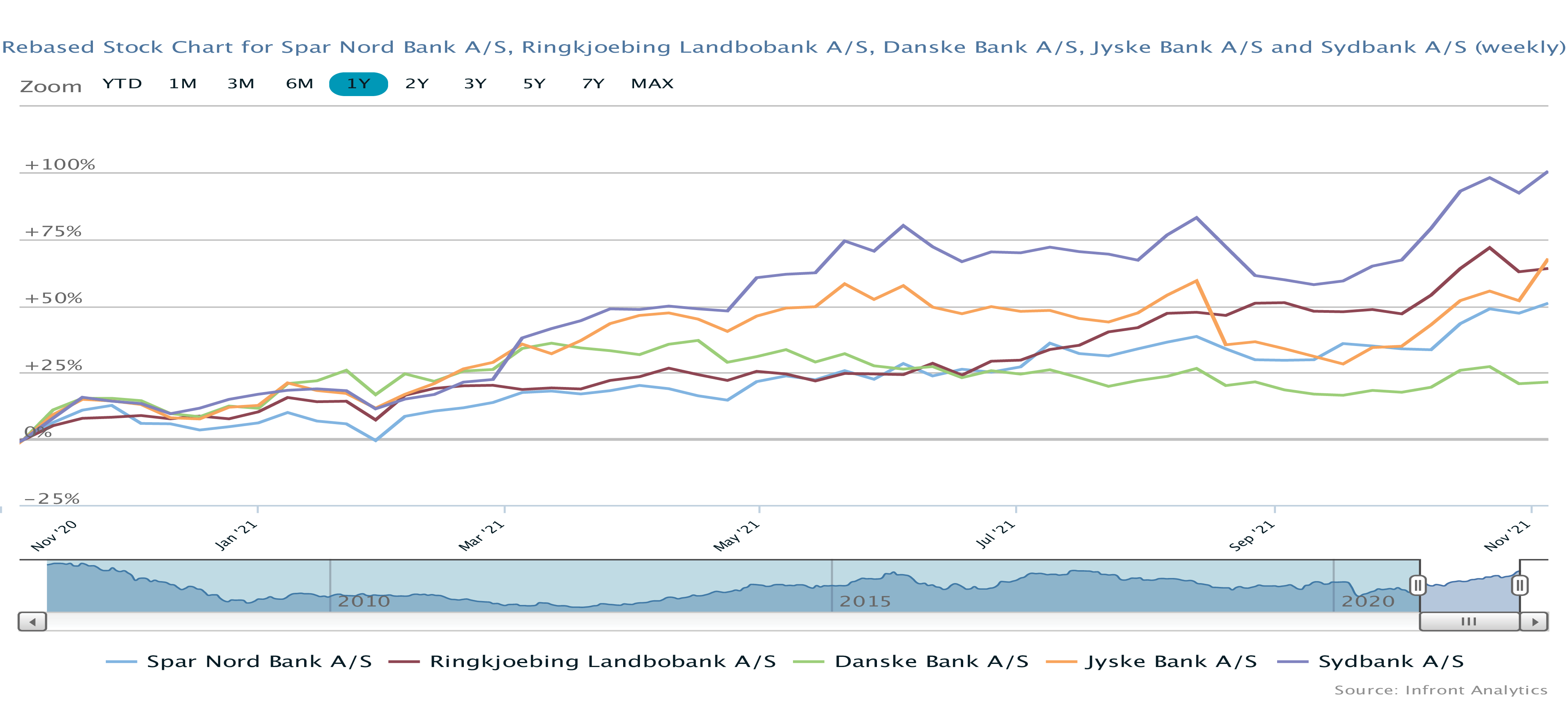

Aktiekursen er fulgt med op

De fleste banker har haft et godt år med pæne tocifrede stigninger. Spar Nord er ingen undtagelse med en stigning på 46,8 procent siden årets start, foruden et udbytte på 1,5 kr/aktie svarende til 2,5 procent. I 2016 toppede aktiekursen omkring 30 procent over indre værdi per aktie. Vi har svært ved se nogen grund til, at det niveau ikke kan nås igen, hvis de positive vinde henover sektoren fortsætter. Vi mener godt, at man nu kan begynde at kigge efter en aktiekurs på 100, men det er også vigtigt at være opmærksom på, at det store kurspotentiale nu begynder at være udtømt.

Steen Albrechtsen

Aktuel kurs: 88,00

Kursmål (6 mdr.): 100,00