Fodbolddelen af Silkeborg IF Invest har i årevis drænet koncernen for de penge, som segmentet udenfor fodboldverdenen (investeringsejendomme, hotel- og konferenceaktivitet m.m.) tjente. Men de seneste to år har store transferindtægter fra fodboldsegmentet løftet SIF’s bundlinjeresultat i plus, og det samme kan være på vej i 2020.

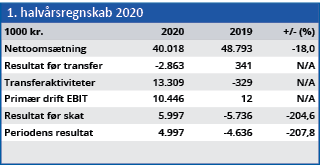

Efter 1. halvår er koncernomsætningen således faldet med 18 procent, men resultat før skat er alligevel steget fra minus 5,7 mio. kr. i fjor til plus 6,0 mio. kr., og forklaringen ligger i transferaktiviteterne.

Mens man i 1. halvår 2019 havde et beskedent underskud på denne post, har man i år noteret et transferoverskud på 13,3 mio. kr. Dette skyldes bl.a. salget af Mads Emil Madsen, som medførte en opjustering af forventningerne den 26. juni.

Til gengæld var resultatet før transferaktiviteter 3,2 mio. kr. dårlige end i fjor, og hvis det billede holder året ud, står vi for tredje år i træk med et regnskab, som holdes oppe af fodboldforretningen.

Det er umiddelbart en overraskende situation, da fodbold traditionelt har været en drønende underskudsforretning. Ikke kun for Silkeborg, men også for andre børsnoterede fodboldklubber.

Årsagen til, at det nu ser anderledes ud, er de store overskud, som en række klubber de seneste år har høstet på salg af spillere til specielt udenlandske klubber. Spillersalg er blevet en vigtig del af forretningsmodellen, og dermed kompenserer man for det kroniske underskud fra selve driften. Dermed bliver man dog afhængig af væsentlige indtægter, som man dels ikke selv har kontrol over, og dels kan ændre sig meget fra år til år. I den forbindelse må det ikke glemmes, at det netop har været for at undgå den situation, at en række klubber gennem årene har forsøgt sig med mere (eller ofte mindre) succesfulde forsøg på at skabe en stabil indtægt til klubben udenfor fodboldens verden.

SIF har imidlertid været et af de få selskaber, som er lykkedes rigtig godt med dette. Men meget har været anderledes i første halvdel af 2020, og det gælder også for SIF. 92 procent af omsætningsfaldet ligger nemlig i Hotel- og konferencesegmentet som følge af Covid-19 effekten. SIF’s hotel (Radisson BLU) har været lukket helt ned i en periode, og stort set alle planlagte konferenceaktiviteter i 2020 er enten aflyst eller udskudt.

Fodboldsegmentet redder bundlinjen

En enkelt bemærkning i halvårsregnskabet fortjener en ekstra kommentar. Nemlig, at der ”ikke aktuelt pågår forhandlinger om et helt eller delvist frasalg af fodboldaktiviteten i dattervirksomheden Silkeborg IF A/S”.

Et salg af fodboldsegmentet har i årevis været investorernes ønskedrøm. Men som det seneste halvårsregnskab og de seneste to årsregnskaber viser, har det været fodboldsegmentet, der i kraft af tocifrede millionoverskud på spillersalg har reddet selskabets bundlinje. Den udvikling var der ikke mange, som havde set komme for 4-5 år siden.

På sigt er et bundlinjeresultat baseret på spillersalg dog et tvivlsomt forretningsgrundlag, og selvom SIF p.t. handles til 2/3 af selskabets indre værdi, forventer vi først, at denne rabat vil blive reduceret, når de ikke-fodboldsmæssige aktiviteter kommer tilbage til normal drift.

Vi deler derfor ikke markedets aktuelle syn på SIF’s børskurs, som siden vores seneste analyse i april er steget med 17 procent. Vi sænker kursmå-let med 4 procent til 9,40.

Bruno Japp

Børskurs på analysetidspunktet 13,50

Kursmål (seks måneder) 9,40

Læs tidligere analyser af SIF her. Password er abonnent email, og adgangskode kan hentes her .