Væksten i 1. kvartal var samlet set godkendt med en fortsættelse af det stærke momentum i Audio, mens der i Hearing var små røde flag i en lidt skuffende organisk vækst.

GN kunne ligesom flere af C25-kollegaerne se en betydelig påvirkning i regnskabet for 1. kvartal fra faldet i den amerikanske dollar. Således kunne koncernen samlet notere en omsætningsfremgang på 3% fra 2.233 mio. kr. til 2.296 mio. kr. i forhold til 1. kvartal 2017.

Men tager man valutapåvirkningen på 7 %-point ud af tallene var der faktisk tale om en solid organisk vækst på 10% i den samlede underliggende forretning. Groft sagt dækker det over en mindre skuffelse i Hearing-divisionen, mens Audio-divisionen leverede meget flot.

Hearing-vækst skuffer

Indenfor Hearing var budskabet stadig, at det nyligt lancerede topprodukt ReSound LiNX 3D stadig performer godt – og bedre end forgængeren – på alle parametre. Med undtagelse af Kina er produktet nu lanceret på alle væsentlige markeder.

Den organiske vækst på 5% i Hearing skuffede samlet set og landede noget under helårsforventningen på mindst 6% og konsensus tæt på 7%. Vi noterer især, at fokus i Hearings præsentation var meget på det såkaldte ”independent market”, hvor man voksede mere end markedet. Det indikerer dog omvendt også, at væksten har været skuffende blandt de store forhandlerkæder.

Forklaringen på telefonkonferencen var blandt andet, at flere større kunder i 1. kvartal havde indkøbt mindre, og at man derfor forventer en stigning i de resterende kvartaler – især også hvis de årlige indkøbsforpligtelser skal indfries.

Der kan således være en naturlig forklaring på den lidt skuffende vækst, men det kan også være de første tegn på, at den succes og det momentum som Hearing har vist over de seneste år kan være ved at løje af. Det betyder ikke, at der ligger tilbagegang lige rundt om hjørnet, men det kan være et tegn på, at tiderne med konstant øgning af markedsandele er ved at være slut, og at væksten skal ned på markedsniveau. Konkret betyder det p.t. en stykvækst på 4-6%, men en negativ gennemsnitsprisudvikling på 1-2%.

Stærk Audio-præstation

Headset-divisionen Audio præsterede særdeles godt og leverede en organisk vækst på hele 17%, når der er renset for valutaeffekten på 8 %-point på omsætningen. Fremgangen var bredt funderet og samtlige 3 geografiske divisioner leverede stærk 2-cifret organisk vækst, men især fremgangen i USA blev fremhævet.

Vi har i de seneste 2 omtaler nævnt Audio-ledelsens brug af ordet ”prudent”, som en indikation for en lidt konservativ tilgang til egne estimater. Det synes stadig at være tilfældet, og divisionen forhø-jede allerede nu årsforventningen til den organiske vækst fra mindst 7% til omkring 9%.

I betragtning af væksten på 17%, må det alt andet lige også betragtes som en konservativ udmelding, hvis det stærke momentum kan fastholdes henover året. Det er dog også vigtigt at huske på, at jo længere frem vi kommer i året, jo sværere vil sammenligningstallene også blive i forhold til den organiske vækst. De sidste 3 kvartaler af 2017 bød således på organisk vækst på 12%, 9% og 12%.

Kursmål indfriet

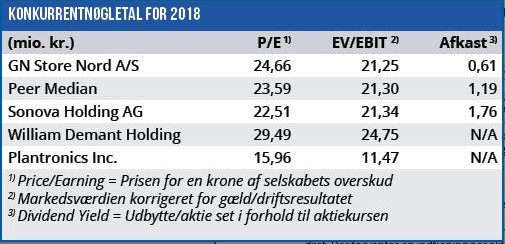

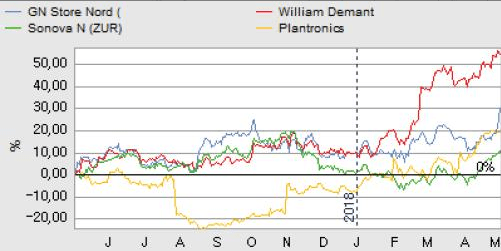

Vi hæver vort kursmål marginalt med 10 kr. fra intervallet 220-240 til 230-250. Med dagens kurs in mente er vort tidligere kursmål i praksis indfriet. Det betyder også, at vi ikke ser noget voldsomt potentiale i forhold til dagens kurs, hvor GN for 2018 og 2019 handler til P/E-nøgletal på 24,7 henholdsvis 22,0. Det modsvarer en præmie på 10-15% i forhold til konkurrenterne, hvis man vægter Hearingkonkurrenterne med 60% og Audio-konkurrenten med 40%.

Det er efter vores vurdering passende, omend det også skal ses i lyset af den lille stigning i risikobilledet i Hearing. Som den største division målt på økonomi – og ikke mindst værdiansættelse – har Hearing stor vægt i den samlede vurdering. Audios stærke momentum bør dog ikke være nok til at trække aktiekursen, hvis der blot kommer lidt slinger i valsen indenfor Hearing. Og heri ligger begrundelsen for vores p.t. afventende holdning.

Børskurs på analysetidspunktet: 236,50

AktieUgebrevets kursmål (6 mdr): 230-250