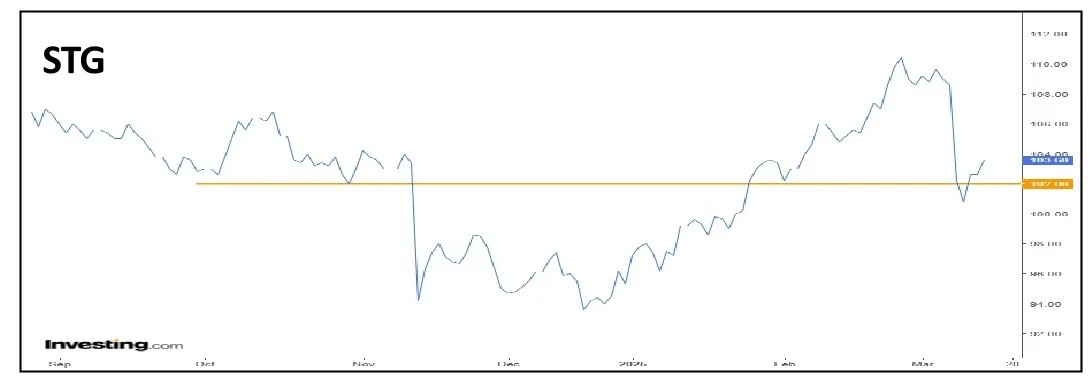

Scandinavian Tobacco Group (STG) steg 16 pct de to første måneder af 2025 på forventninger om et godt år. Det nye årsregnskab 2024 giver investorerne et langt mere detaljeret grundlag for deres værdiansættelse af selskabet, og den indledende reaktion var negativ.

STG sluttede 2024 i kurs 95, og i 2025 er det gået stejlt opad, indtil kursen toppede i 110 den 26. februar.

Men stigningen har indtil videre bygget på et forholdsvis spinkelt grundlag. Seneste børsmeddelelse fra STG var 3. kvartalsregnskabet den 12. november 2024, hvor man sænkede den forventede EBITDA-margin i 2024 til 22-23 pct. (tidligere 22-24 pct.), og Earnings Per Share (EPS) blev præciseret til 12,5. Det var den nederste del af det tidligere interval 12,5-14,5.

Det er nærliggende at forklare justeringerne med opkøb og integration af Mac Baren Tobacco Company. Et køb, som STG gennemførte med effekt fra 1. juli 2024. STG’s erklærede strategi er vækst gennem opkøb, og med købet af Mac Baren for 535 mio. kr. demonstrerede STG endnu en gang, at man følger sin overordnede strategi.

Men forklaringen holder ikke helt. I 3. kvartalsregnskabet finder vi denne sætning: ”Excluding Mac Baren, the Group is expected to deliver at the lower end of the previously communicated guidance driven by the market decline for our key cigar markets and the absence of third-party distribution of nicotine pouches in the US.”

I andet halvår 2024 begyndte man altså at være opmærksom på grus i maskineriet, som påvirkede forventningerne til 2024 negativt.

Det afholdt ikke investorerne fra at sende STG’s aktiekurs i vejret med 16 pct. i de første to måneder af 2025, men nu er årsregnskabet 2024 på bordet, og dermed også årets vigtigste information: Forventningerne til 2025.

Usikkerhed om indtjeningen

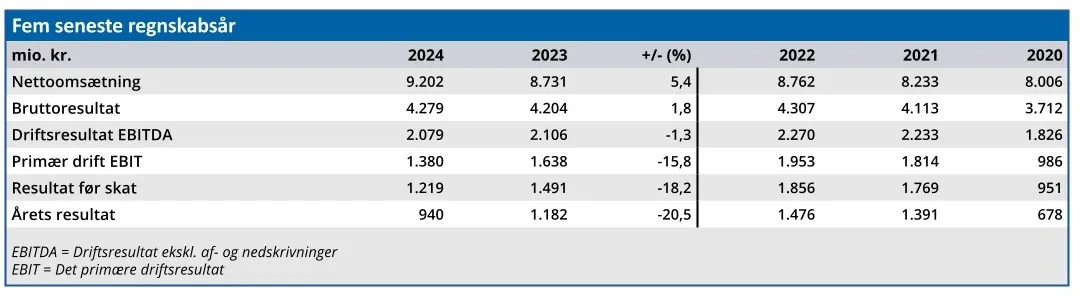

Omsætningen forventes at ende i intervallet 9,2-9,7 mia. kr., og når der korrigeres for diverse særlige forhold forventes en flad til svagt positiv vækst i omsætningen. Det er mere eller mindre som forventet.

Til gengæld er vi ikke begejstrede for forventningerne til EBITDA-margin og Earnings Per Share (EPS).

EBITDA-margin før særlige poster forventes at ligge i intervallet 20-23 pct., og det betyder to ting:

- For det første forventes ikke nogen forbedring i 2025, da den realiserede EBITDA-margin i 2024 var 22,6 pct.

- For det andet flyttes bundgrænsen i det forventede interval to procentpoint ned i forhold til den seneste udmelding i 2024. Her var forventningerne til 2024 22-23 pct.

Det forklares således: ”Uncertainties to our base assumptions for the year are higher than normal. These include volume and price developments for our core categories, cost inflation and supply chain stability. We remain committed to strengthen our platform, which is important for further growth,although it may temporarily impact profit margins, cash flows and return on invested capital.” (vores fremhævning. Red).

Med andre ord skal investorerne på kort sigt forberede sig på muligheden for et vanskeligt 2025.

Det sendte aktiekursen 5,8 pct. ned i mandags efter en beskeden reaktion ved selve regnskabet. Men selvom kursfaldet dagen efter regnskabets offentliggørelse var beskedent, så skete det under den højeste handelsvolumen i tre måneder, så noget var i gære. Og mandag røg proppen altså af flasken.

Er det så tid til at komme ud af STG?

Nej, ikke nødvendigvis. STG’s forretningsområde (tobak) har i årevis defineret aktien som en ”cash cow” uden nævneværdige vækstmuligheder, men til gengæld med et stort frit cash flow. Det ændrer de nye forventninger til 2025 ikke på.

STG forventer et frit cash flow ekskl. tilkøb på 800-1100 mio. kr., og med en markedsværdi på 9,3 mia. kr. kan selskabet sende ca. 10 pct. af sin værdi tilbage til aktionærerne i form af udbytte og aktietilbagekøb.

Det giver så højt et direkte afkast, at det begrunder en aktiekurs på 120. Så trods den udmeldte større usikkerhed i 2025 tror vi stadig på STG som en af de gode investeringer, når 2025 er slut.

Konklusion

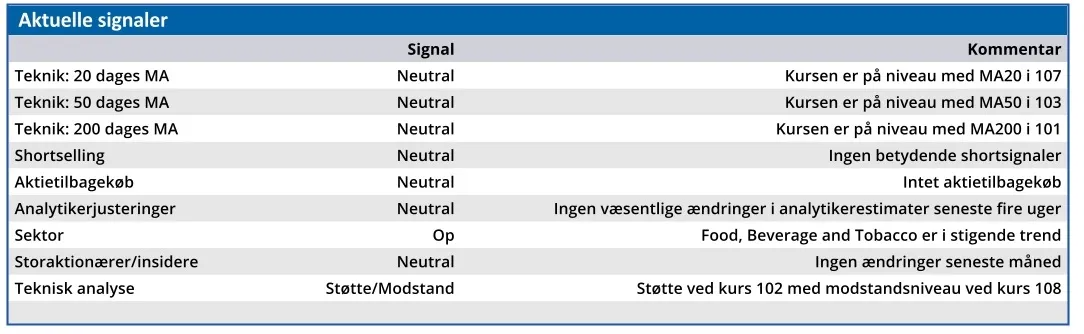

Aktuel kurs 103,60

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 120

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Scandinavian Tobacco Group?

We want to grow in handmade cigars. This is our primary investment focus, and we will direct our efforts at driving growth across the business, specifically in North America.

We continue to look into opportunities to grow the business, strengthen our brand portfolio and leverage our costs through successful mergers and acquisitions. And we want to continue building the capabilities to successfully integrate new acquisitions.

We want to drive sustainable profit growth in machine-rolled cigars by efficient price management and leveraging market leading positions across Europe while simplifying our portfolio to drive efficiencies. https://www.st-group.com/about-us/vision-and-strategy/

Ledelse

Chair of the Board Henrik Brandt

CEO Niels Frederiksen