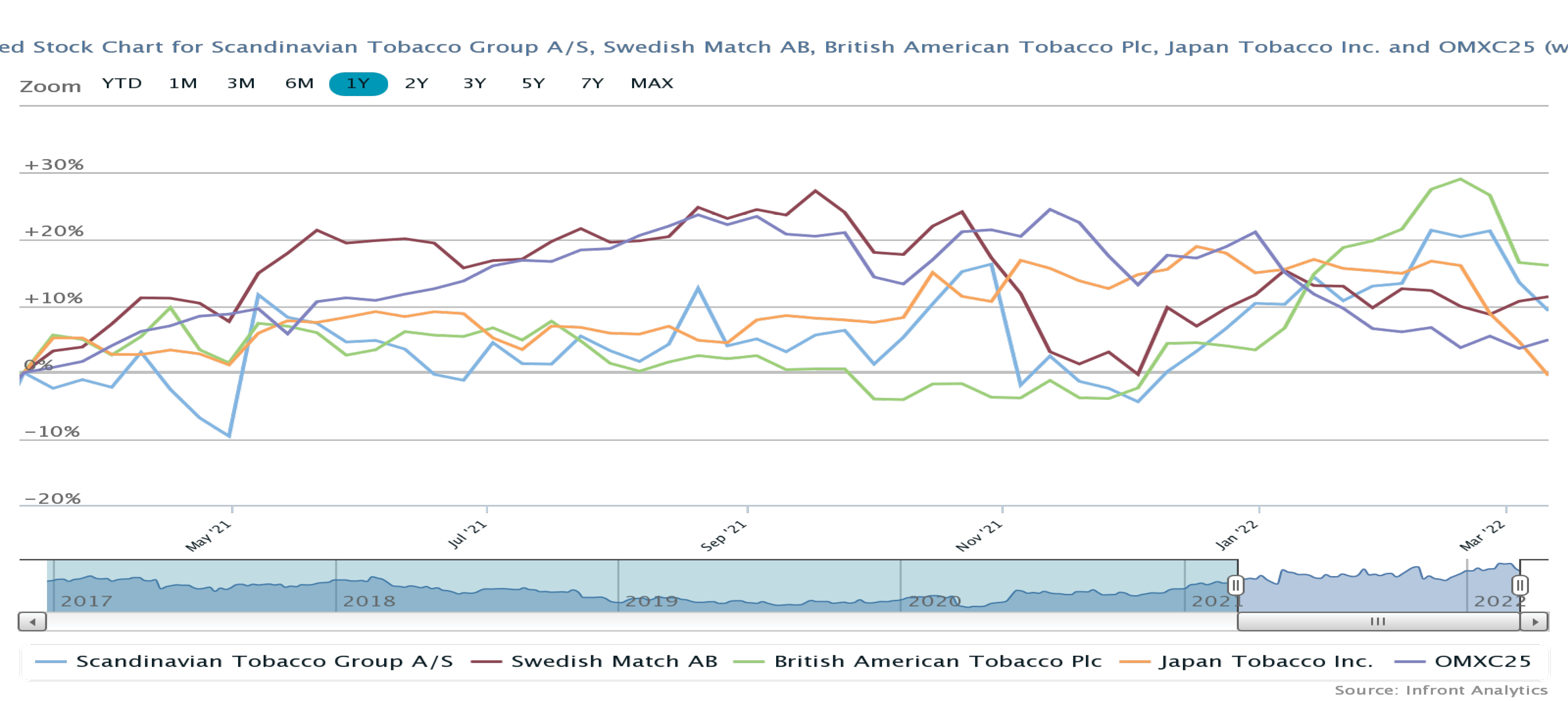

Scandinavian Tobacco Group (STG) blev mødt med et kursfald på 7 procent i løbet af to dage, da selskabet offentliggjorde sit årsregnskab 2021. Men reaktionen var forkert og åbnede mulighed for et godt køb.

Kursfaldet kan muligvis forklares med STG’s forventninger til 2022 om en organisk EBITDA-vækst på 0-6 procent. Man holder altså muligheden åben for et år uden vækst. Men hvis vi ser nøjere på regnskabet, viser kursfaldet sig af flere årsager at være uden hold i virkeligheden.

For det første befinder STG sig på et vigende marked, hvilket gør det vanskeligt at levere organisk vækst (altså vækst opnået uden opkøb). I stedet for at fokusere på den nederste del af den forventede organiske EBITDA-vækst på 0-6 procent, bør man i stedet fokusere på det positive i muligheden for at vokse op til 6 procent.

For det andet er organisk vækst kun den ene af to muligheder for vækst. Den anden del hedder opkøb, og her står STG godt rustet i kraft af sin stærke finansielle position.

Selskabet forventer et frit cash flow før opkøb på 1,1-1,4 mia. kr. i 2021, og det giver betydelige muligheder for at øge omsætning og indtjening gennem opkøb. De reelle vækstmuligheder i indtjeningen er derfor betydeligt højere end den officielle udmelding om mulig organisk vækst.

For det tredje forventer man i 2022 at øge Earnings Per Share (EPS) med mere end 5 procent.

Det kan måske virke selvimodsigende at operere med muligheden for en organisk nulvækst i EBITDA samtidig med, at man lover at øge indtjeningen per aktie med mindst 5 procent.

Men dels skal den tidligere nævnte mulighed for vækst gennem opkøb tages i betragtning, og dels betyder STG’s store overskud af likviditet, at man kan sende betydelige summer tilbage til aktionærerne i form af aktieopkøb.

Aktieopkøb gør ikke i sig selv aktionærerne rigere, men reducerer det antal aktier, som skal dele den fremtidige indtjening. Dermed gør det aktien mere attraktiv, så indirekte kan et aktieopkøb alligevel styrke kursen på lidt længere sigt.

For det fjerde er det store likviditetsoverskud en kvalitet i sig selv, da det giver aktionærerne et højt afkast af deres investering.

I 2021 udbetalte STG 627 mio. kr. i udbytte, og hvis vi sætter det i forhold til aktiekursen ved årets start, fik en ny aktionær i 2021 et direkte afkast på 7,2 procent. Hertil kan lægges et beløb af næsten samme størrelse i form af tilbagekøb af egne aktier for 607 mio. kr. Alt i alt udloddede STG altså 1,2 mia. kr. til aktionærerne i 2021, hvilket er et særdeles højt tal for et selskab med en markedsværdi på 10,4 mia. kr. ved starten af regnskabsåret.

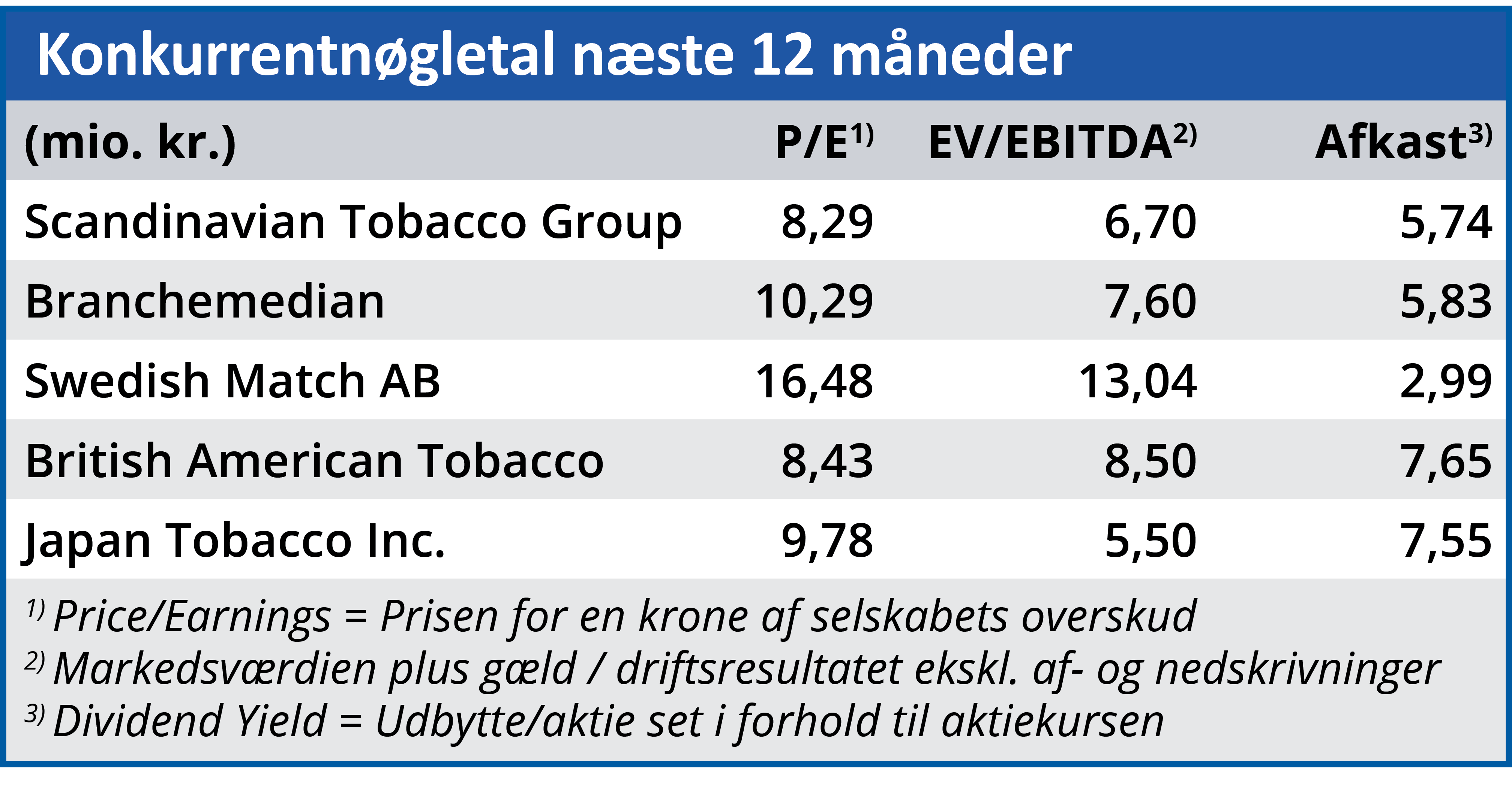

For det femte handles STG til en forventet Price / Earnings på 8,29 for de næste 12 måneder, og det er et meget lavt tal.

Det er ikke ensbetydende med, at P/E er for lavt, da de beskedne vækstudsigter trækker kraftigt ned i investorernes vurdering. Men det er værd at bemærke, at STG handles til lavere nøgletal end branchemedianen for både P/E og EV/EBITDA. Dette på trods af, at selskabet i kraft af sin finansielle styrke hører til i den stærke del af markedet. I den forbindelse kan nævnes, at STG har et kapitalstærkt bagland i form af hovedaktionærerne Chr. Augustinus Fabrikker (>25%) og C.W. Obel A/S (>10%). Alt i alt kan STG betragtes som en erhvervsobligation med et (omend beskedent) potentiale for kursstigninger.

Bruno Japp

Aktuel kurs 141,30

Kursmål (6mdr) 148,00

Læs tidligere analyser af STG her. Password er abonnent email, og adgangskode kan hentes her .