Flügger er væsentligt bagefter forventningerne til hele året ved indgangen til 4. kvartal i 2018/19. Men man forventer at indhente efterslæbet inden udgangen af året.

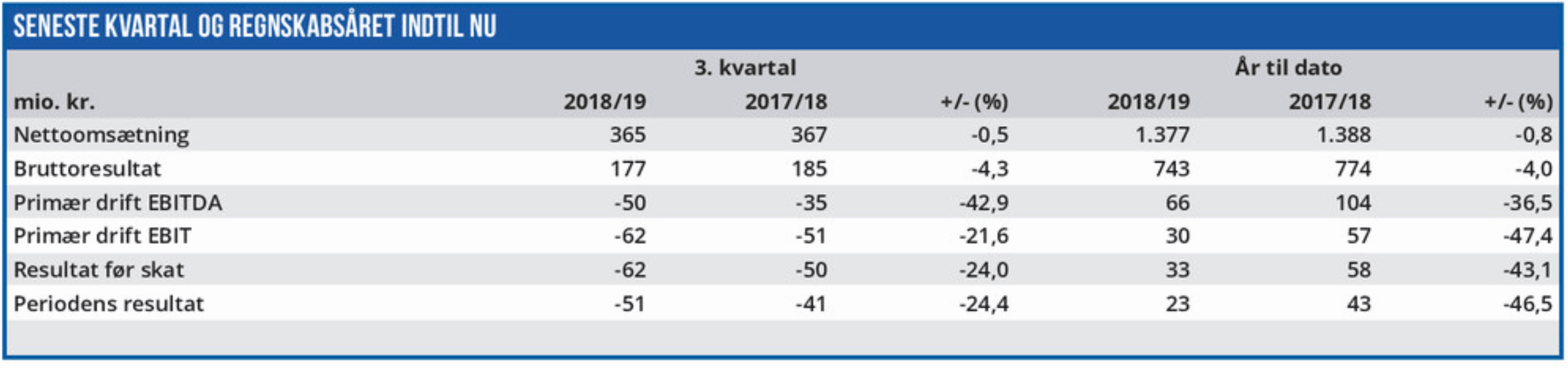

Ved starten af regnskabsåret 2018/19 forventede Flügger en vækst i nettoomsætningen på 0-2%, og et primært driftsresultat svarende til en EBIT-margin på 3-4%. Opgjort i kroner og ører vil det sige niveauet 54-74 mio. kr. (2017/18: 56,4 mio. kr.) De forventninger fastholder man i 3. kvartalsregnskabet, og det er en interessant udmelding, da resultaterne for regnskabsårets første tre kvartaler faktisk lægger op til en nedjustering.

Omsætningen opgjort i danske kroner er således lavere end i fjor, og EBIT-margin er 2,2% i stedet for de forventede 3-4%. Omregnet til kroner og ører burde det primære driftsresultat som minimum have ligget i intervallet 42-57 mio. kr. efter regnskabsårets første tre kvartaler og ikke på 30 mio. kr. Imod den beregning kan indvendes, at alle fire kvartaler ikke er ens, og at det er muligt at indhente et efterslæb i årets sidste kvartal.

Eftersom 4. kvartal traditionelt er et svagt kvartal for Flügger er det dog vanskeligt at se en sæ-sonmæssig gevinst rette op på efterslæbet. Hertil kan lægges, at 3. kvartalsregnskabet indledes med en opremsning af problemer i form af et nordisk marked udfordret af overkapacitet, stigende råvarepriser og en negativ valutakursudvikling.

Men hvad er det så Flügger forventer vil løfte 4. kvartalsresultatet så markant, at det kan redde hele regnskabsåret?

Forbedringen skal komme fra koncernens strategiske tiltag, som pga. engangsomkostninger er en del af forklaringen på det dårlige resultat i år. Produktionsomkostningerne er således 20 mio. kr. højere i år på trods af en lidt lavere omsætning.

Effektiviseringsprogrammet forventes at reducere de samlede omkostninger med mindst 60 mio. kr. årligt, og er en væsentlig del af grundlaget for det strategiske mål om en EBIT-margin på 6-8% i regnskabsåret 2020/21.

I et udfordret marked er det vanskeligt at tro på en så markant forbedring af indtjeningen i 4. kvartal, at det kan opfylde årets indledende målsætning. Men Flüggers fastholdelse af både de kortsigtede forventninger til 2018/19 og den lidt længere ambitiøse målsætning for 2020/21 er interessant, da det indikerer en stærk tro på, at man nu har nået bunden og er parat til indtjeningsvækst. Om det er realistisk bliver vi klogere på, når Flügger aflægger årsregnskabet 2018/19 den 26. juni.

Børskurs på analysetidspunktet: 302,00 AktieUgebrevets kursmål (2 mdr): 300,00

Læs tidligere analyser af Flügger her. Password er abonnent email, og adgangskode kan hentes her .