Ambu er kommet flot fra start i det nye regnskabsår med en solid præstation over hele linjen i 1. kvartal. Både vækst og indtjening er til den pæne side, men det hører med til historien, at det var det nemmeste kvartal, fordi der stadig er stor medvind fra de iværksatte prisforhøjelser. Den forsvinder markant over de næste kvartaler.

Ambu løftede allerede den 8. januar sløret for enkelte hovedtal i regnskabsårets 1. kvartal, og ved samme lejlighed opjusterede man allerede forventningerne til helåret, således at spændet for både den organiske vækst og EBIT-marginen blev løftet med 1 procentpoint.

Aktien steg på få dage med omtrent 25 pct. fra kurs 110 til 135-140, og det er derfor ikke utænkeligt, at nogle investorer – med udviklingen efter sidste års 3. kvartalsregnskab i skarp erindring – frygtede fremlæggelsen af det fulde kvartalsregnskab i denne uge.

Dengang faldt aktien 16 pct. på de fulde regnskabstal, selvom de præliminære tal ligesom denne gang var offentliggjort lang tid i forvejen.

Den gang var væksten forkert, men denne gang må man sige, at den var rigtig og sund.

Begge divisioner voksede flot, og i den lidt mere træge og mindre lavvækstforretning A&PM (Anaestheia & Patient Monitoring) nåede væksten 17,8 pct. i kvartalet og 10,1 pct. over de seneste rullende 12 måneder. I højvækstforretningen ”Endoskopi solutions” nåede Ambu 20,6 pct. organisk vækst. Her fastholder man forventningen til helåret på ”+15 pct.”

Den flotte vækst viste sig også i et flot spring i EBIT-marginen, som steg med hele 6 procentpoint fra 10 til 16 pct., hvilket er et højere niveau end den opjusterede helårsforventning på 13-15 pct.

En flot bedring i bruttomarginen til 61,3 pct. bidrog med lidt under halvdelen af marginløftet, mens skalafordelene i form af en lavere omkostningsandel bidrog positivt.

Stordriftsfordele venter forude

Selvom man skal passe på med at lægge for stor vægt på præstationen i et enkelt kvartal, så viser løftet i EBIT-marginen, at der ligger stordriftsfordele og venter i takt med omsætningsvæksten. Samtidig må 2027-målsætningen om ca. 20 pct. EBIT-margin nu siges at være indenfor rækkevidde.

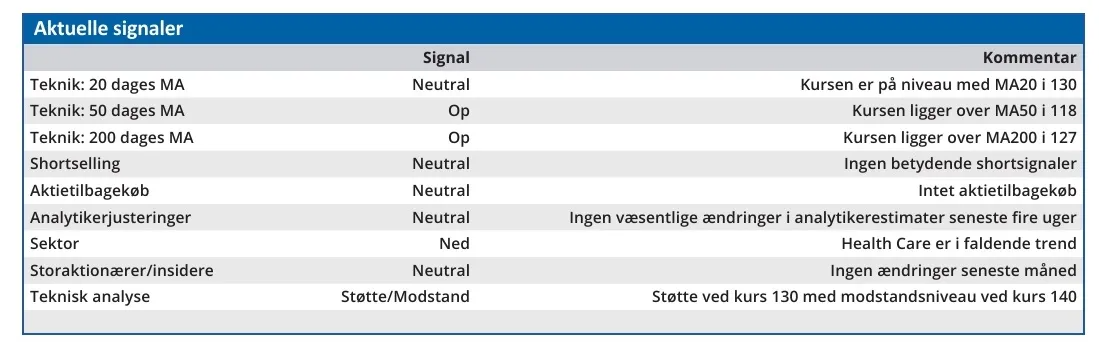

Med kursstigningen til 130-140 er forventningerne til aktien indirekte skruet up igen, og sandsynligheden for skuffelser synes alt andet lige igen at være større end sandsynligheden for positive overraskelser.

Vi skal ikke glemme, at aktien med en Price/Earnings på over 50 for indeværende regnskabsår igen er i et leje, hvor der ikke er plads til skuffelser eller blot øget usikkerhed om væksthistorien.

Indfrier Ambu 2027-konsensus om en omsætning på 7,7 mia. kr. og en bundlinje på 1,1 mia. kr., så ligger der en indtjening per aktie på lige over 4 kr. Det giver en P/E-2027 på 34, som bestemt er til den høje side og indikerer fortsat vækst i den efterfølgende periode.

Konklusion

Aktuel kurs 134,75

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 120

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.