De store amerikanske vækstaktier, altså big tech, er kommet pænt tilbage, og de har som gruppe i Nasdaq 100 indeks kæmpet sig over det vigtige 200 dages glidende gennemsnit.

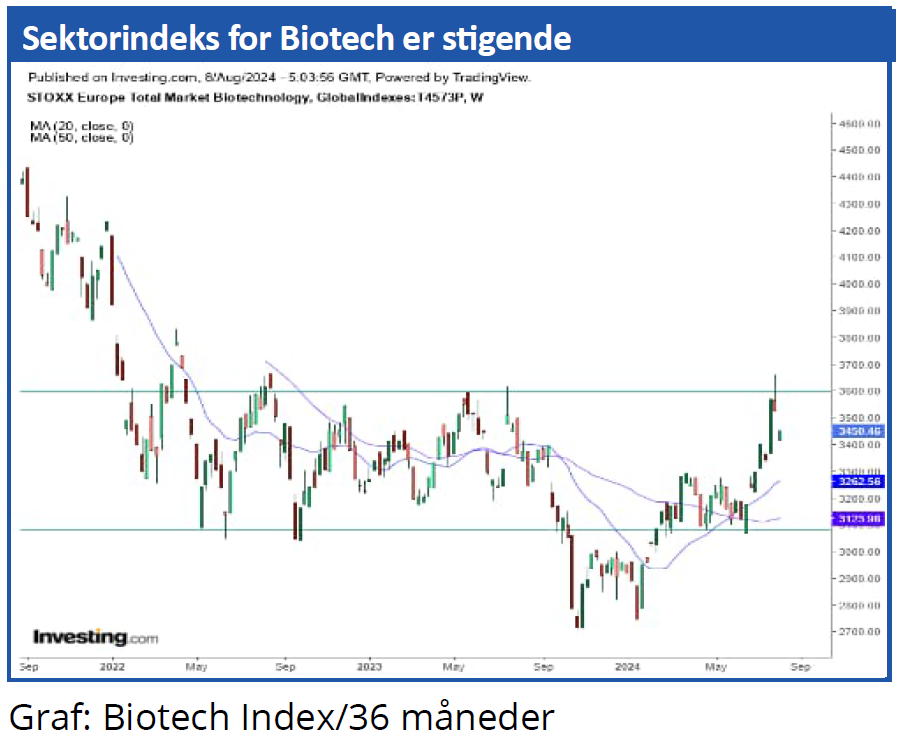

Hvor meget mere energi, der er i særligt AI-bølgen, afgøres den 28. august med Q2-regnskabet fra førerhunden Nvidia. I mellemtiden kan svage nøgletal fortsat understøtte defensive sektorer som health care og stabile forbrugsaktier, samt rentefølsomme sektorer som tung industri (fx FLSmidth) og clean energi (fx Vestas og Ørsted).

Også blandt midcap aktierne er det ved at tynde ud i de tekniske købssignaler. Mest positivt ser det ud for Lundbeck, Embla (tidligere Össur), Matas, ChemoMetec og Scandinavian Tobacco.

Shortfondene reducerer deres positioner i ChemoMetec og Ambu, hvilket er positivt. Fondene øger til gengæld deres positioner i Rockwool og GN Store Nord. Analytikerne har de seneste fire uger opjusteret deres estimater mest i Mærsk, Zealand, Genmab, Jyske Bank og Vestas.

Bankerne tror vi fortsat ikke meget på, da lavere centralbankrenter vil presse bankernes nettorenteindtægter på grund af lavere udlånsrenter. De europæiske bankaktier i Stoxx Banks indeks er dykket næsten 15 pct., dog efter et pænt comeback i den forløbne uge på knap 5 pct.

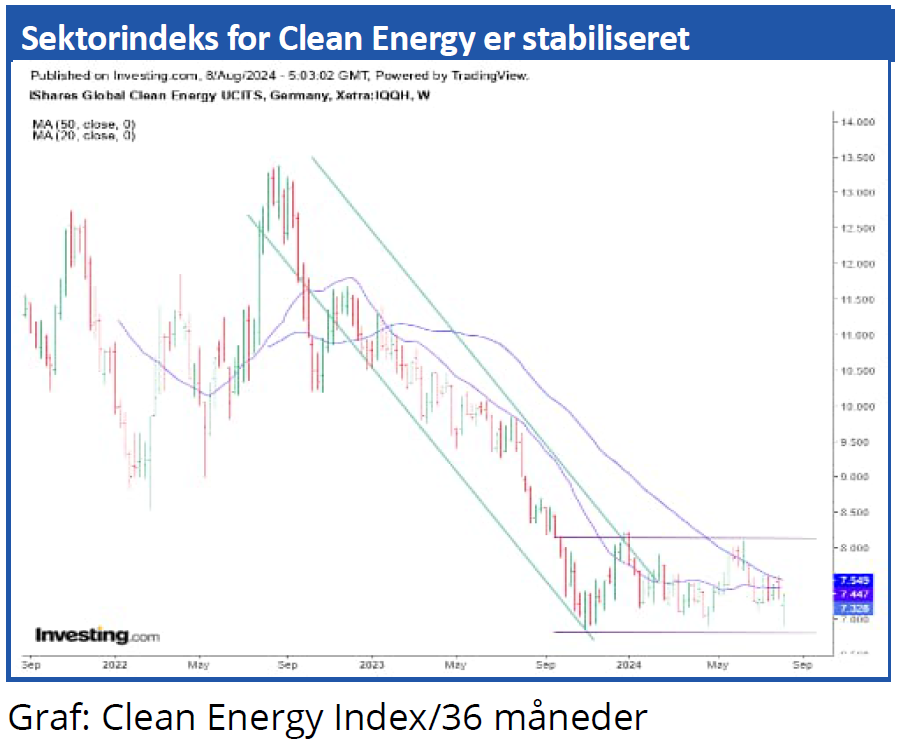

Vi bemærker, at det globale clean energy indeks lægger an til en ny langsigtet stigningsperiode. Vi forventer en ketchupeffekt, når der kommer det første tekniske købssignal ved brud op gennem loftet i trendkanalen.

Morten W. Langer