Det store online-stormagasin Boozt.com har fået en svær start på året med et kursfald på 16 pct. i den svenske hovednotering. En smule overraskende finder vi måske forklaringen i en tilstødende branche. Med kursfaldet og et fald i konsensusestimaterne er forventningen til Boozts 2026 skruet ned, og sammen med et kommende aktietilbagekøb kan det gøre aktien værd at vente på.

Ingen selskabsnyheder kan tilsyneladende forklare faldet i Boozt-aktien de seneste par uger. En årsag kunne være frygt for en nedjustering af 2025-forventningerne, men vi bør være forbi det tidspunkt, hvor Boozt kan finde på at nedjustere.

For et år siden var Boozt hurtige til at justere forventningen allerede den 2. januar, da man kunne se, at omsætningsvæksten kun ville lande omkring 6 pct. mod de ca. 7 pct., man havde guidet senest. Denne gang er årsforventningen bredere (0-3 pct. vækst), og den blev bekræftet i starten af december efter den vigtige Black Friday salgsuge.

Det glidende fald i Boozts aktiekurs startede ret præcist omkring den dato, hvor Matas offentliggjorde foreløbige salgstal for julekvartalet. Især den svenske KICKS-forretning skuffede, fordi de svenske forbrugere var mere tilbageholdende end forventet. Og det gik især udover salget af den lidt dyrere kosmetik, som fylder meget i den svenske KICKS-forretning.

Boozt sælger lidt kosmetik/skønhedsprodukter, men det er ikke i den sammenhæng, vi skal lave koblingen til Matas. Det er den afventende svenske forbruger, der er afgørende – også selvom Boozt ”kun” henter omkring 1/3 af sin omsætning i Sverige.

Qua kursfaldet i januar har investorerne nok forberedt sig på, at 2026-forventningerne næppe bliver prangende. I konsensustallene kan vi se, at der de sidste 14 dage allerede er skåret omkring 100 mio. SEK af omsætningsforventningerne til både 2026 og 2027, mens 2025 er skåret med ca. 50 mio. SEK.

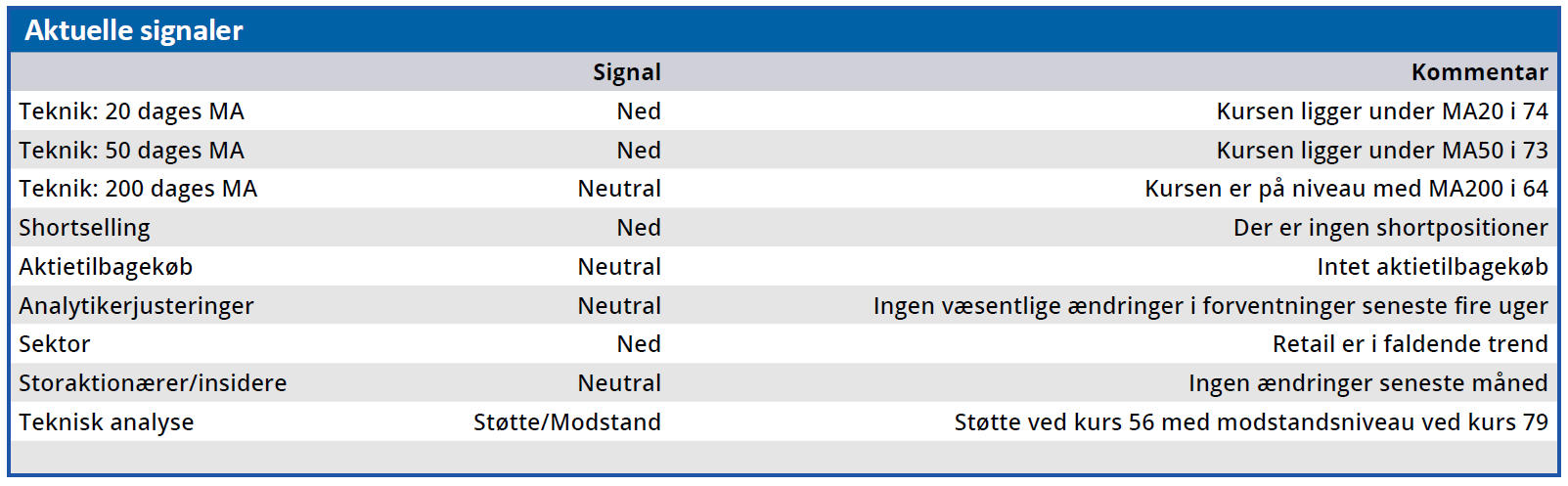

Aktien har to gange indenfor de sidste tre år set en bund omkring 80 SEK, så vi er p.t. ikke mere end ca. 15 pct. fra bunden i efteråret 2023 og i april 2025, da toldskrigspanikken brød ud.

Givet det lavere kursmæssige udgangspunkt bør risikoen for en reel skuffelse ved årsregnskabet være faldet noget. I tråd med tidligere vil Boozt formentlig melde et relativt bredt, men næppe stærkt optimistisk, vækstinterval ud.

Boozt er gældfrit, og indtil videre synes man at have styr på forretningsmodellen, hvor skalafordelene venter forude, når omsætningen stiger. Tålmodighed er således påkrævet, men vi anser grundlæggende aktien som attraktiv på det nuværende niveau og med aktietilbagekøbet som en god støtte.

I forventning om en flad til marginal positiv udvikling i forbrugertilliden hen over året, sætter vi et kursmål på 80. Historikken viser tydeligt, at aktien hurtigt kan løfte sig ved bare den mindste antydning af vækst og fremgang. Den forsigtige investor afventer årsregnskabet, førend han overvejer at købe.

Steen Albrechtsen

Konklusion

Aktuel kurs 67,25

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 80,00

Disclaimer: Læs her om ØU’s aktieanalyser.