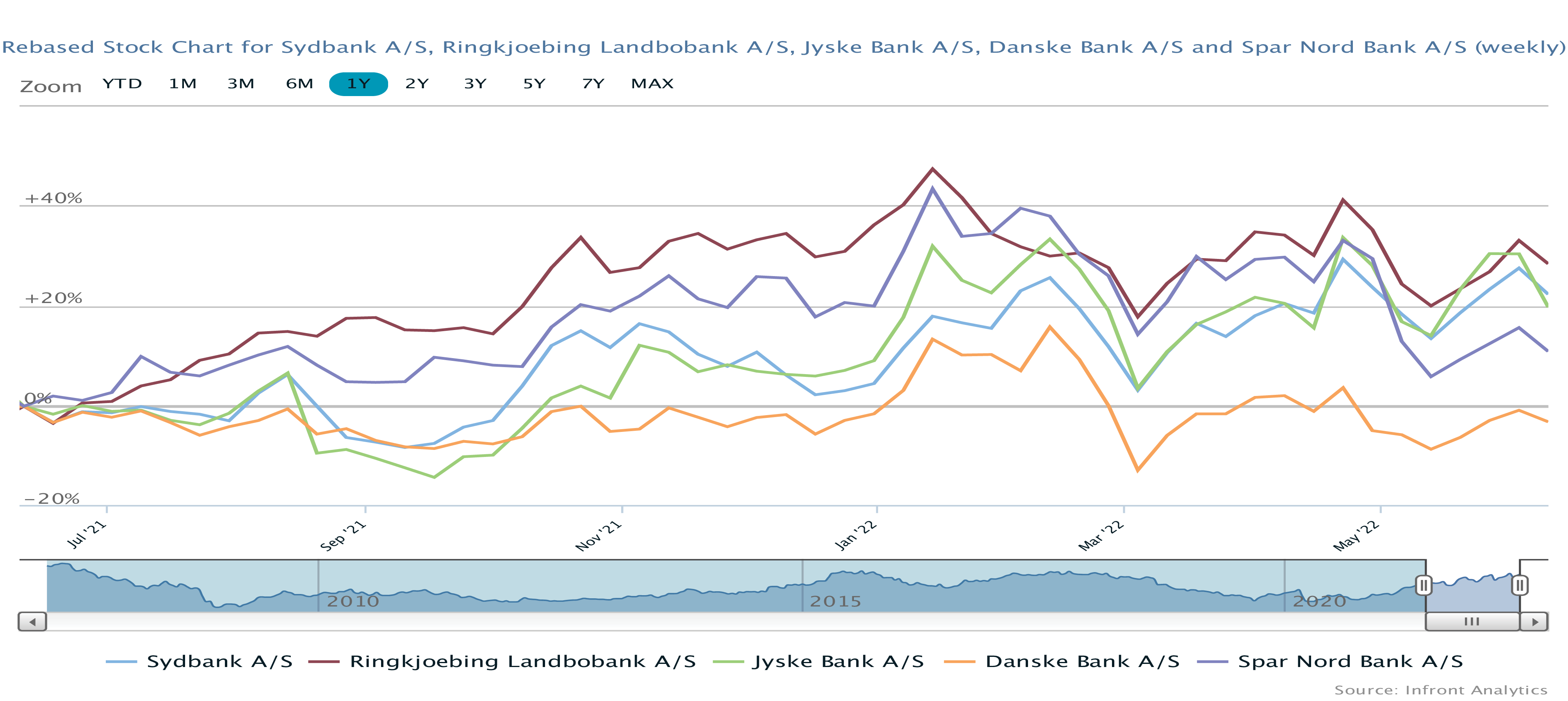

Relativt set har bankaktierne gjort det hæderligt på det seneste. Det gælder især for Sydbank, som ligger højere nu end ved årets start og stadig formår at fastholde en værdiansættelse over indre værdi, hvilket blandt danske banker med ganske få undtagelser er en sjældenhed.

Når man taler om kursudvikling, er det ofte afgørende for resultatet, hvilket starttidspunkt man vælger. Det er oplagt at vælge årets start, men selv på 1 og 3-års sigt ligger Sydbank faktisk helt med i toppen blandt de danske banker.

Holder vi os til i år, som på mange måder har været uforudsigeligt, volatilt og sat strategier og tålmodighed på alvorlige prøve hos mange investorer, så ligger Sydbank klart i front med et positivt afkast på 16% inkl. udbytter. De overordnede forhold for de større banker er ret ens, og det er sjældent at se en bank, hvor udviklingen markant afviger fra de øvrige banker, hvad enten det handler om indtjening, nedskrivninger, kursgevinster eller lign.

Sydbank købte for et par år siden Alm. Brand Bank, og integrationen synes nu at være på plads. Basisomkostningerne er faldet i 2021, og der guides fortsat om et fald i 2022 også, hvilket er en god underliggende driver for indtjeningsfremgang.

Én opjustering i hus

Aktiekursen skal drives af Sydbanks præstationer, og året har allerede budt på den første opjustering i forbindelse med regnskabet for 1. kvartal.

Forventningen til resultat efter skat er blevet løftet til 1.350-1.550 mio. kr. fra 1.150-1.450 mio. kr. Driverne bag resultatet er en rigtig god vækst i bankudlånet og et højt aktivitetsniveau. Og banken forventer både stigende basisindtjening og faldende omkostningerne og dermed en bedring i den grundlæggende forretning.

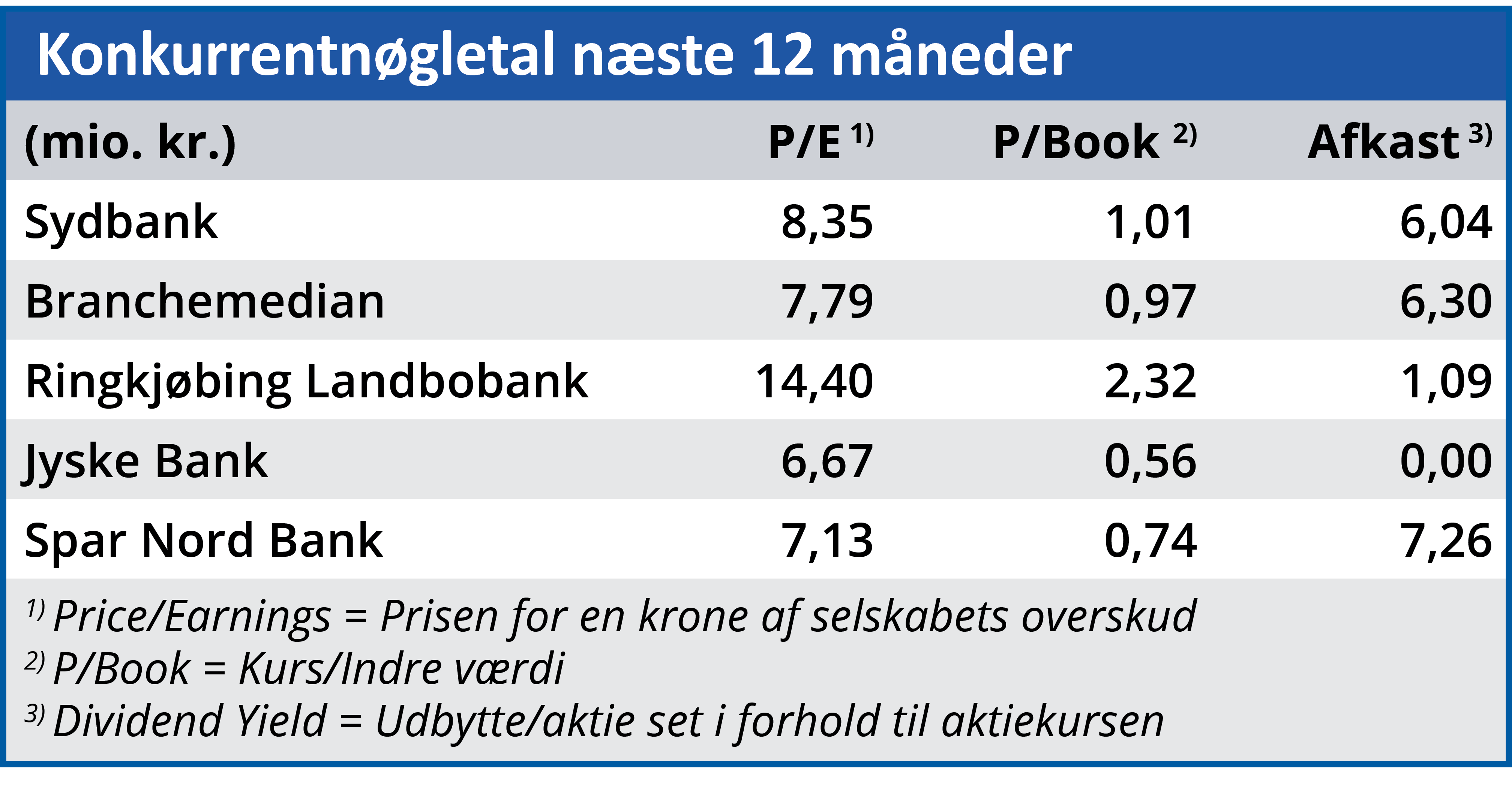

Konsensusestimaterne har også fået et lille løft på ca. 2 % på toplinjen for både 2022 og 2023 og 7-8 % på bundlinjen. Samlet giver det en ganske moderat Price/Earnings for i år og næste år omkring 8.

Mørke skyer på vej?

Udsigterne til stigende renter bør umiddelbart være godt for rentemarginalen ud fra en betragtning om, at faldende renter pressede marginalen. Omvendt kan det også betyde et hurtigt farvel til de negative renter, som sektoren langt om længe med succes havde fået indført.

Frygten for recession er en anden faktor, der begynder at vise sig i horisonten. Og selvom den måske bliver kortvarig, så viser markedsreaktionerne, at investorerne er blevet bange for en eventuel recession.

Med lidt god vilje er aktien toppet 3-4 gange i år omkring kurs 250-260, og selvom aktien måske ikke er helt færdig med at stige og med moderat roligere aktiemarkeder nok skal tilbage mod toppen fra tidligere i år, så er det i vores øjne på sin plads at spørge, om ikke andre banker med en mere favorabel K/I-værdi er relativt mere interessante. Vi har svært ved at se aktien klare mere på egen hånd uden en bredere sektorbaseret fremgang.

Det er ikke en direkte salgsanbefaling, men skal mere ses som et oplæg til eftertanke. For hvis alle regionale og nationale banker har en nogenlunde ens indtjening og kreditkvalitet, og hvis aktionærvenligheden også er nogenlunde ens i form af udbytter og tilbagekøb, ja, så giver det alt andet lige mere mening at købe en bank, der handler med 10-20-30-40 % rabat til indre værdi, end en aktie der handler med 10-20 % præmie.

Aktuel kurs: 227,00

Kursmål (6 mdr.): 255,00