Landbruget har i Sydbank ligesom hos flere andre banker været den store synder på nedskrivningskontoen i år, men med stigende mælke- og svinepriser er der håb om, at historien ikke gentager sig næste år.

Sydbank har i årets første 9 måneder nedskrevet 114 mio. kr, som har været ret ligeligt fordelt henover året. Sammenholdes det med de landbrugsrelaterede nedskrivninger på 205 mio. kr. for de første 3 kvartaler i 2016, er det tydeligt, at banken samlet set ville have kunnet tilbageføre nedskrivninger, hvis ikke landbruget havde ødelagt festen. Af Sydbanks samlede bankudlån på 78,1 mia. kr. er der et udlån på 6 mia. til landbruget før nedskrivninger og 4,7 mia. efter nedskrivninger. Kvægbruget tegner sig for næsten 30%, og er klart den gruppe, der er i dårligst stand. Hele 60,1% af bankudlånet til kvægbrugskunderne er værdiforringede, og der er nedskrevet hele 44,6% af udlånet på 1.765 mio. kr.

De ofte omtalte svinebønder har det ikke meget bedre, og udgør også omkring 30 % af bruttoudlånet. For denne gruppe er 40,6% værdiforringede, men ”kun” 21,2% af udlånet på 1.790 mio. kr. er nedskrevet.

Landbrug i bedring?

Som det fremgår af f.eks. Arla’s afregningsoversigter har mælkeprisen haft en ganske god udvikling de seneste par måneder. Og skulle man være i tvivl, behøver man blot at se på prisskiltet næste gang man går i supermarkedet. Priserne er steget over en bred kam, og de seneste udmeldinger lyder på fortsatte prisstigninger, som bl.a. er drevet af øget efterspørgsel fra Kina.

Ser vi på Arlas afregningspriser, er prisen på konventionel mælk omkring 25% oppe i forhold til bundniveauet i juni/juli. For økologisk mælk er stigningen mere moderat på omkring 10%. Alt i alt ser vi altså tegn på, at udviklingen er ved at vende i landbruget, og det kan betyde, at landbruget i 2017 ikke kommer til at ødelægge nedskrivningsbilledet.

Sydbank har et kursmæssigt efterslæb

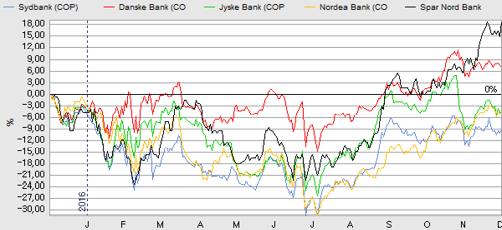

Sydbank-aktien har ikke klaret sig voldsomt godt siden august, hvor de andre banker med undtagelse af Jyske Bank har gjort det ganske godt med stigninger i niveauet 10% eller mere. År-til-dato ligger Sydbank også i den tunge ende.

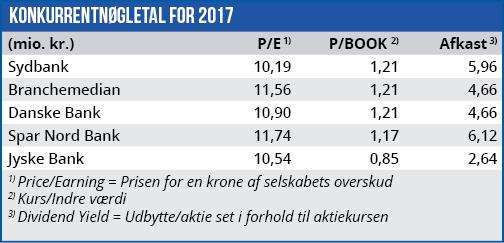

Kursfaldet har betydet, at aktien nu handler med en lille rabat til de øvrige banker, hvis man måler på den forventede indtjening (P/E) for både 2016, 2017 og 2018. Rabatten er ikke så stor, at det giver anledning til en kraftig købsanbefaling. Vi kan dog på den anden side se, at sektorens værdiansættelse bestemt ikke ser anstrengt ud med et P/E-tal lige over 10 for de næste par år. På kurs/indre værdi ligger Sydbank helt på niveau med Danske Bank, Nordea og Spar Nord omkring 1,2. Samtidig er der et udbytte omkring 5% for sektoren, som vi bestemt mener er attraktivt i disse tider.

Vi har over de seneste par år set sektorens aktier bevæge sig nogenlunde synkront set over en længere periode. Det lille efterslæb, som Sydbank har siden august, forventer vi derfor vil blive udlignet. Det gør i vores øjne aktien en smule mere attraktiv end de øvrige aktier i sektoren p.t.

Vores 6 måneder kursmål fra ultimo februar på 185-195 (+udbytte) er nu mere end indfriet. Og på baggrund af fremgangen i den øvrige sektor og bedrede udsigter for landbruget hæver vi vores kursmål til 210-220. En tilbagevenden til de gamle kurstoppe omkring 260-270 kræver i vores øjne en bred opgang til finanssektoren.

Steen Albrechtsen

Børskurs på analysetidspunktet: 205,50 AktieUgebrevets kursmål (6 mdr): 210-220