TCM Groups aktie er ramt af øjeblikkelige flaskehalse og prisstigninger på råvarer. Vi mener, det bør være forbigående, og i det lys ser TCM aktien attraktiv ud – også med tanke på både udbytter og aktietilbagekøb.

Det er ingen hemmelighed, at det i øjeblikket er lidt svært at finde det, man kan kalde attraktivt prissatte aktier. Vi anser en Price/Earning omkring 10-15 som værende indenfor rimelighedens grænser for en gennemsnitlig virksomhed med moderat vækst i forretningen. Heri ligger også en mindre ”korrektion” for det lave renteniveau.

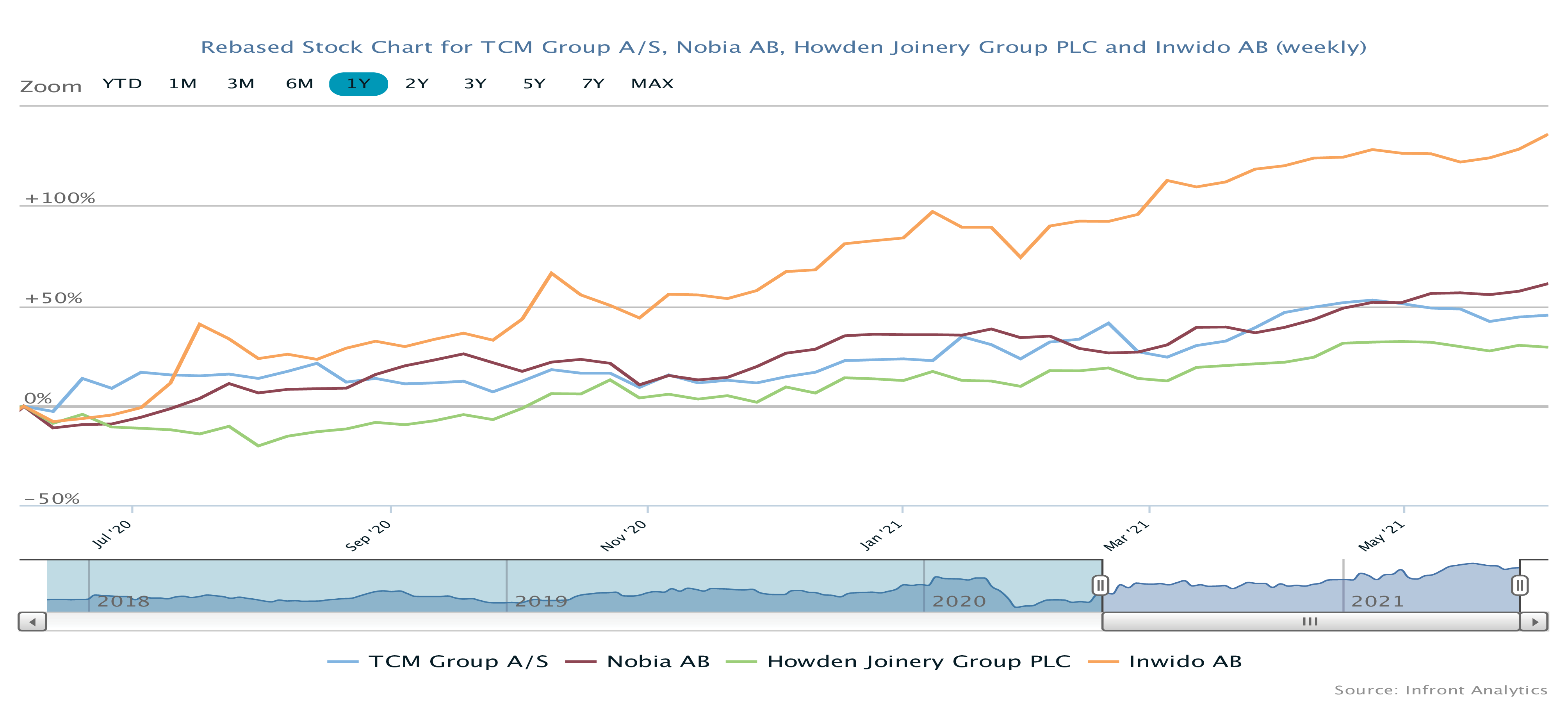

Umiddelbart skal man udenfor banksektoren og large cap-segmentet for at finde interessante emner, der passer på den profil. Køkkenproducenten TCM Group ser ud til at være en af disse, og selskabet er pr. 1. januar inkluderet i midcap-segmentet. Efter en lidt svag periode ovenpå børsnoteringen i november 2017 til kurs 98, ser aktien nu ud til at være pænt på vej og at have rystet de mulige effekter af det tidligere kapitalfondsejerskab af sig.

Negativ modtagelse af 1. kvartalsregnskab

TCM aflagde regnskab for 1. kvartal, og det tog markedet ikke så pænt imod, selvom omsætningen voksede 10,8 procent til 281 mio. kr. Omsætningen i 1. kvartal modsvarer 25,5-27,0 procent af den forventede årsomsætning på 1.040-1.100 mio. kr., og det er en pæn start på året, da 1. kvartal normalt ikke er årets bedste kvartal.

Tager man højde for frasalget af en Svane-butik i København, var den organiske vækst reelt 13 procent, men i investorernes øjne var det tilsyneladende ikke nok til at overvinde udfordringerne fra især stigende råvarepriser og en generelt boomende byggesektor.

Hertil kommer usikkerhed om udviklingen på selve efterspørgselssiden hos både forbrugere og de professionelle kunder med større projektbyggerier.

TCM har endnu ikke taget endelig stilling til, hvordan effekterne af eventuelle prisstigninger skal afbødes.

Det mest oplagte er naturligvis prisstigninger, men det er uklart, om de kan kompensere fuldt ud, eller om TCM selv må acceptere et fald i bruttomarginen i år. Man varsler i hvert fald en påvirkning i 2. og 3. kvartal.

Bruttomarginen i 1. kvartal nåede 23,5 procent svarende til et fald på 2,2 procentpoint fra 25,7 procent i 1. kvartal året før.

Veldrevet virksomhed savner anerkendelse

Ser vi bort fra de lidt større makrotendenser (f.eks. boligsalgsopbremsning, som er skidt for køkkensalget), så ser vi billedet af en veldrevet virksomhed, som efter en mindre prangende børsdebut er ved at have vist sit værd uden dog at få fuld credit for det af aktiemarkedet.

Selskabet har med baggrund i sin solide kapitalstruktur kunnet forkæle aktionærerne med et ekstraordinært udbytte på 7,5 kr/aktie udover de ordinære 5 kr/aktie.

Ligeledes har man gennemført et struktureret engangsaktietilbagekøb på 50 mio. kr. TCM kører sideløbende et mere konventionelt tilbagekøbsprogram på 100 mio. kr., som løber frem til senest 11. marts næste år.

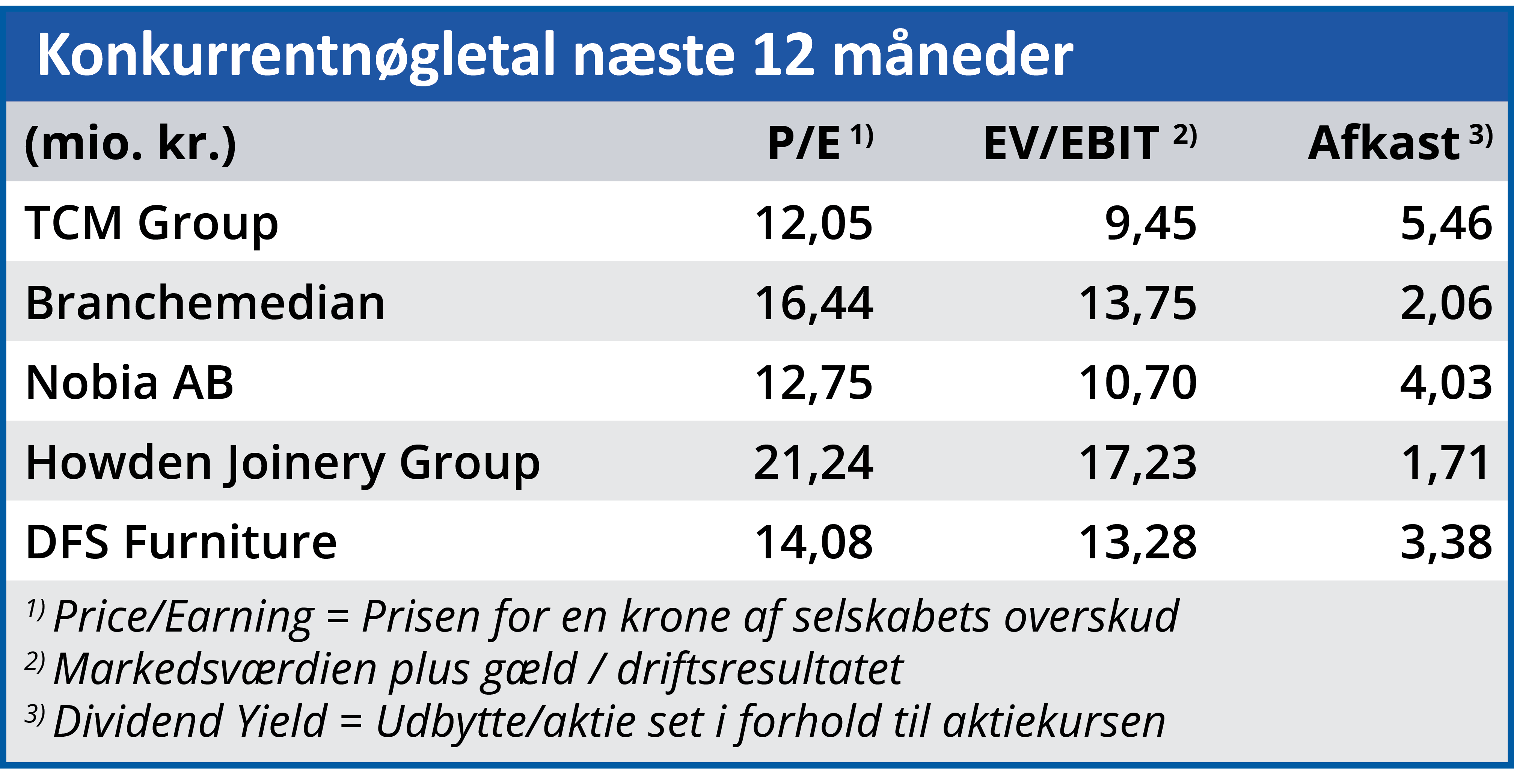

I vores øjne har markedet taget de negative briller på, og vi sætter trods usikkerheden et kursmål på 180, som modsvarer en Price/Earning for indeværende år på 15.

Aktuel Kurs: 158,00

Kursmål (6 mdr.): 180,00