Tivoli opjusterede i halvårsregnskabet forventningerne til årsresultatet. Det forhindrede dog ikke kursen i at falde 5%, da markedet allerede havde indregnet en opjustering i aktiekursen.

I AktieUgebrevet 13/2018 stillede vi spørgsmålstegn ved Tivolis forventninger til 2018 om et resultat før skat i niveauet 100-110 mio. kr. Tallet virkede overdrevent konservativt, i betragtning af at man i 2017 havde leveret et resultat før skat på 100,5 mio. kr. i et år, der blev betegnet som et af de vådeste år i nyere tid.

Tivolis halvårsregnskab bekræfter kritikken af de meget defensive udmeldinger i årsregnskabet 2017, idet man nu hæver forventningerne til hel-årsresultatet med 10 mio. kr. Dermed gentager man modellen fra 2017, hvor man starter med at melde meget forsigtigt ud, og så opjusterer forventningerne i løbet af året.

Selvom det umiddelbart kan virke fornuftigt kun at forvente et worst case scenario, så er modellen problematisk, da den giver investorerne et urealistisk billede af virksomheden. Det tvinger investorerne til at gætte sig frem, mht. hvor meget selskabets udmeldinger skal korrigeres for at nå frem til et brugbart resultat, og disse gætterier er selskabets ledelse bedre kvalificeret til at foretage. Markedets reaktion på opjusteringen viste da også, at investorerne havde ignoreret Tivolis indledende forventninger, og allerede havde indregnet opjusteringen i aktiekursen med en kursstigning på 15% i løbet af de seneste tre måneder.

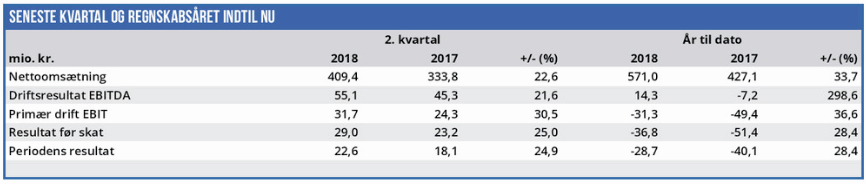

Kursfaldet efter halvårsregnskabet skyldtes altså ikke skuffelse over regnskabet, som isoleret set var fortrinligt med en fremgang i omsætningen på 23% i forhold til samme periode i fjor, og en stigning i det primære driftsresultat (EBIT) på 31%.

I halvårsregnskabet forklarer Tivoli bl.a. det hø-jere aktivitetsniveau med åbningen af Tivoli Hjørnet samt flere gæster pga. flere åbningsdage og det varme sommervejr.

Resultat løftes af udefrakommende forhold

Det pointeres som sædvanligt, at vejret kan have stor indflydelse på Tivolis forretning, og den kommentar er særdeles relevant, når man betragter den voldsomme fremgang i både omsætning og indtjening i forhold til i fjor. Vejrmæssigt har 2017 og 2018 nemlig været to yderpunkter, og en sammenligning af regnskabstallene fra 1. halvår 2017 og 2018 giver derfor isoleret set ikke et realistisk billede af forretningens udvikling.

Når det er sagt, så er Tivoli i gang med en positiv udvikling, som ganske givet vil løfte både omsætning og indtjening de kommende år. Men set fra investorernes synsvinkel er problemet bare, at vores positive syn på Tivolis udvikling tilsyneladende deles af markedet, som allerede har indregnet en betydelig fremtidig succes i den aktuelle aktiekurs. Tivoli handles til særdeles høje nøgletal, og selvom der kalkuleres med en positiv vækst de kommende år, er det vanskeligt at se et kurspotentiale i aktien i resten af indeværende regnskabsår. Vi fastholder derfor vores kursmål fra AktieUgebrevet 13/2018, og betragter aktien som værende svagt overvurderet ved den aktuelle kurs.

Børskurs på analysetidspunktet: 672,00

AktieUgebrevets kursmål (6 mdr): 600-650