2017 blev et meget vigtigt år for modelporteføljerne i AktieUgebrevet. Efter at have været en fast bestanddel af AktieUgebrevet siden bladets start i august 2003 forsvandt Basisporteføljen i løbet af året.

Det betød dog ikke, at modelporteføljer ikke længere er en del af AktieUgebrevet. Tværtimod.

I stedet for Basisporteføljen og Pensionsporteføljen (Langers Asset Allocation Porteføljen) introducerede vi i september 2017 Japp & Langers Portefølje, som gerne skulle vise sig at indeholde det bedste fra to verdener.

Fusionen af de to porteføljer var en nødvendighed, da aktiemarkedet har udviklet sig meget siden AktieUgebrevet åbnede Basisporteføljen i august 2003. Dengang var private investorer nødt til at handle aktier gennem deres bank, hvilket var forbundet med en række ulemper i form af høje handelsomkostninger, meget langsom gennemførelse af handlerne og afgrænsning af investeringsuniverset til danske aktier.

Digitaliseringen af samfundet har vendt helt op og ned på dette, og i dag kan enhver investor handle værdipapirer over hele verden fra sin mobiltelefon. Det betyder, at det ikke længere giver mening at afgrænse AktieUgebrevets investeringsmuligheder til danske aktier.

Denne ændring forsøgte vi i første omgang at imødekomme ved at lade Pensionsporteføljen (Langers Asset Allocation Portefølje) placere kapital i andre papirer end aktier. Men i løbet af 2017 kom vi frem til den konklusion, at det gav langt mere mening at starte på en frisk med et nyt og tidssvarende koncept. I begyndelsen af september fusionerede vi derfor Basisporteføljen og Pensionsporteføljen (Langers Asset Allocation Porteføljen). Japp & Langers Portefølje vil fortsat have danske aktier som sit fundament, men porteføljen har nu mulighed for at placere op til 50% af kapitalen i andre papirer end aktier. Det betyder f.eks., at vi nu kan investere aktivt i faldende markeder, hvor vi tidligere kun kunne holde kapitalen kontant, hvis der manglede attraktive aktier. Kun fantasien sætter grænsen for, hvordan det nye koncept ville have klaret sig under finanskrisen i 2008 med massive kursfald over en længere periode.

Aktier er dog stadig den vigtigste del af porteføljen, og på de følgende sider vil vi præsentere vores bud på tre solide vinderaktier i 2018.

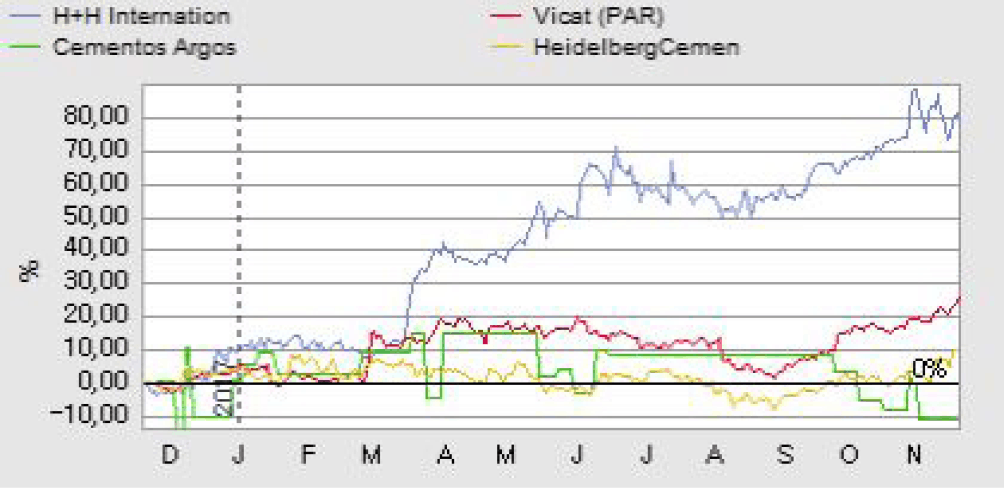

H+H International foretager strategisk opkøb

H+H International var også på vores Top 3 liste i 2017, og med en stigning i 2017 på 92% opfyldte aktien til fulde vores forventninger. Vi forventer at aktien vil fortsætte stigningen i 2018.

Det skal i retfærdighedens navn siges, at den markante kursstigning for H+H i 2017 delvis skyldtes begivenheder i det foregående år. Nemlig Brexit-afstemningen, som sendte Storbritannien ud af EU. Det skabte en hel del uro omkring H+H’s vigtigste marked, og resultatet var en negativ kursudvikling. Da det viste sig, at konsekvenserne ikke blev så alvorlige som frygtet, strømmede investorerne tilbage i aktien, som altså fik et forrygende 2017. Sådanne engangsbegivenheder kan vi ikke kalkulere med i 2018, men det bliver heller ikke nødvendigt. H+H er nemlig i gang med en positiv udvikling, som den aktuelle aktiekurs slet ikke indregner i tilstrækkelig grad.

Det skal i retfærdighedens navn siges, at den markante kursstigning for H+H i 2017 delvis skyldtes begivenheder i det foregående år. Nemlig Brexit-afstemningen, som sendte Storbritannien ud af EU. Det skabte en hel del uro omkring H+H’s vigtigste marked, og resultatet var en negativ kursudvikling. Da det viste sig, at konsekvenserne ikke blev så alvorlige som frygtet, strømmede investorerne tilbage i aktien, som altså fik et forrygende 2017. Sådanne engangsbegivenheder kan vi ikke kalkulere med i 2018, men det bliver heller ikke nødvendigt. H+H er nemlig i gang med en positiv udvikling, som den aktuelle aktiekurs slet ikke indregner i tilstrækkelig grad.

H+H’s forventede Price/Earning for 2018 er så-ledes beskedne 8,79, hvilket skal ses i forhold til branchemedianen på 15,36. Det står slet ikke mål med den positive udvikling i selskabets indtjening, som på kort sigt kamoufleres af ekstraomkostninger knyttet til opgraderingen af en engelsk fabrik samt periodeforskydninger på det britiske marked. Derudover offentliggjorde H+H i slutningen af året et strategisk opkøb, som i første omgang vil øge omsætningen med 500 mio. kr. og EBITDA med 100 mio. kr. På længere sigt indebærer det en afgørende ændring i H+H’s position på det tyske marked og for koncernens produktmix.

På kort sigt medfører så stort et opkøb omkostninger, som vil påvirke både 2017 og 2018 regnskaberne negativt, men den positive effekt på lidt længere sigt bør allerede nu løfte aktiekursen væsentligt.

SKAKO’s indtjening stiger kraftigt i 2018

SKAKO er en af børsens mindre aktier med en børshandel på 6-700.000 kr. om dagen. Men den kan blive en af de helt store gevinstmuligheder for de private investorer i 2018.

Medieopmærksomheden er traditionelt koncentreret om de store selskaber, men det betyder ikke, at der kun findes gode investeringsmuligheder i den tunge ende af aktieuniverset.

Medieopmærksomheden er traditionelt koncentreret om de store selskaber, men det betyder ikke, at der kun findes gode investeringsmuligheder i den tunge ende af aktieuniverset.

Tværtimod betyder den manglende opmærksomhed omkring aktierne i SmallCap-indekset, at der nogle gange kan hentes ganske betydelige gevinster i dette indeks. Aktier, som ikke omsættes tilstrækkeligt til at interessere analytikere og finanshuse, kan nemlig nogle gange være værdiansat væsentligt forkert. SKAKO er sådan en aktie. SKAKO-aktien havde ikke noget særlig godt 2017, og helt frem til den 20. af december lå aktien til et fald på 11%. Denne dato offentliggjorde SKAKO en betinget aftale til en værdi på ca. 55 mio. kr., og det løftede kursen.

Vi anser dog kursstigningen som følge af denne nyhed for at være lidt malplaceret. SKAKO-aktien burde nemlig allerede tidligere på året have startet stigningen, som følge af selskabets børsmeddelelse før 3. kvartalsregnskabet. Der var tale om en ganske markant ændring af selskabets fremtidige struktur, som på kort sigt medfører ekstraordinære omkostninger, men som allerede i 2018 vil løfte indtjeningen væsentligt.

Denne nyhed havde kun en meget begrænset effekt på aktiekursen, og det kan sandsynligvis forklares med den manglende medieopmærksomhed omkring SKAKO. Til gengæld bliver effekten på selskabets indtjening tydeligere for både store og små investorer, når den fremgår af SKAKO’s forventninger til 2018 i årsregnskabet 2017 den 9. marts.

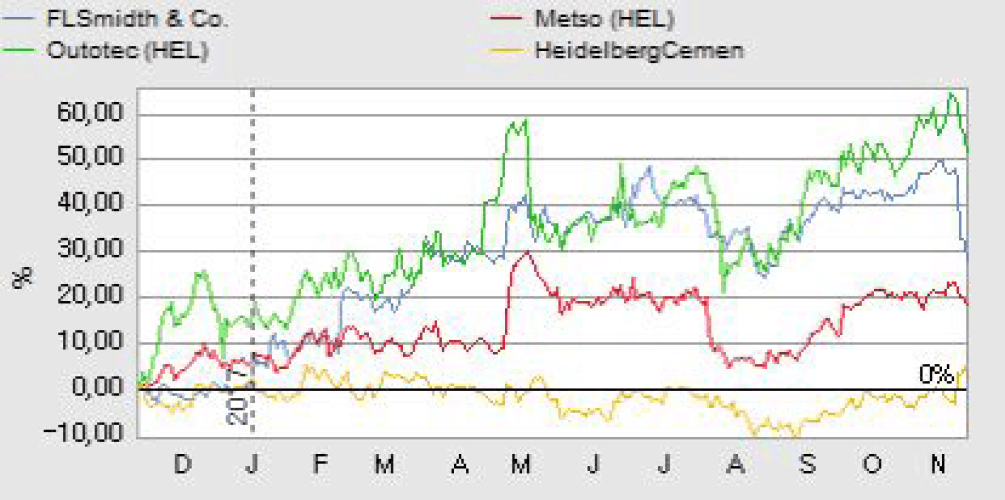

Vender kurverne for FLSmidth i 2018?

FLSmidth havde et stærkt 2017 i årets første 10 måneder. Vi forventer, at kursfaldet på 18% i de sidste to måneder af 2017 vil vise sig at være en pause i en længere stigning.

FLSmidth steg med 52% i de første 10 måneder af 2017, men derefter gik det pludselig nedad bakke. I løbet af november faldt kursen med 25%, og det stillede spørgsmålstegn ved, om den forudgående stigning havde været overdreven.

FLSmidth steg med 52% i de første 10 måneder af 2017, men derefter gik det pludselig nedad bakke. I løbet af november faldt kursen med 25%, og det stillede spørgsmålstegn ved, om den forudgående stigning havde været overdreven.

Her ved indgangen til 2018 ser svaret på det spørgsmål ud til at være negativt. FLSmidth genvandt i løbet af december ca. 1/3 af kursfaldet, og vi ser primært det store kursfald i november som en korrektion. Hvis man sammenligner FLSmidths nøgletal med konkurrenterne, var der opstået en ubalance i værdiansættelsen af FLSmidth i forhold til brancemedianen, og den blev korrigeret i november.

Set fra en positiv vinkel betyder den markante korrektion i slutningen af 2017, at FLSmidth nu handles til en kurs, som gør aktien attraktiv som en 2018-investering.

Dette underbygges af stigende metalpriser, som er afgørende for mineindustriens motivation til at investere i det udstyr, som FLSmidth leverer. I 3. kvartal nåede kobberprisen således den højeste pris i tre år. Det indikerer, at bunden for branchens aktivitetsniveau meget vel kan vise sig at være nået i 2017.

De seneste år har FLSmidth og selskabets branche givet udtryk for, at man var meget tæt på det punkt, hvor kurverne begynder at vende. Hvis det i løbet af 2018 viser sig, at der nu skal kigges opad, når det gælder vækst i omsætning og indtjening, kan det løfte FLSmidths aktiekurs betydeligt i 2018.