Efter et meget flot kursforløb er Topdanmark ikke længere nogen attraktiv forsikringsaktie i vores øjne, trods et pænt direkte afkast på 5-6%, der dog bunder i en høj pay-out ratio.

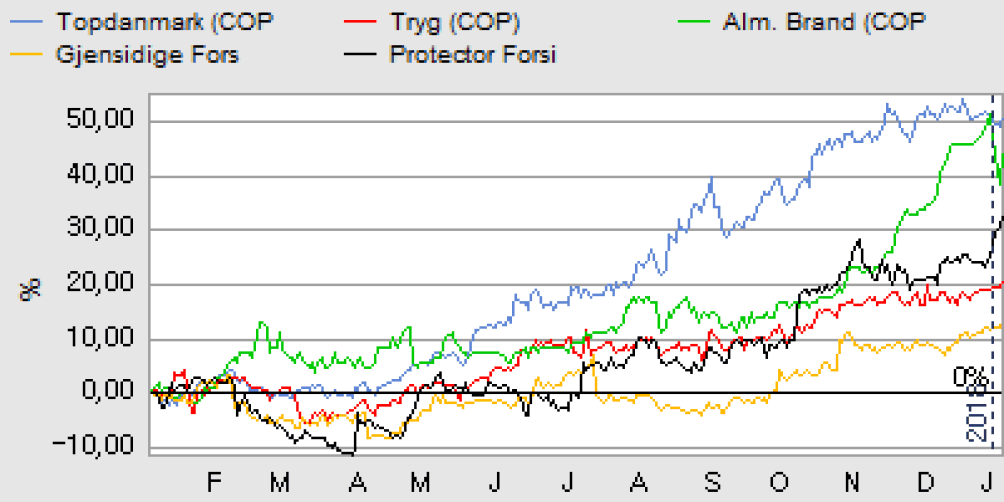

Aktiekursen i Topdanmark er steget voldsomt siden vores seneste omtale i april 2017, hvor den nye udlodningspolitik netop havde været til debat på generalforsamlingen, hvor også finske Sampo endegyldigt satte sig på magten. I de forløbne 9 måneder er aktiekursen således steget med ikke mindre end 50%. En udvikling der efter vores vurdering i høj grad er båret af den nye udbyttepolitik, som der er store forventninger til.

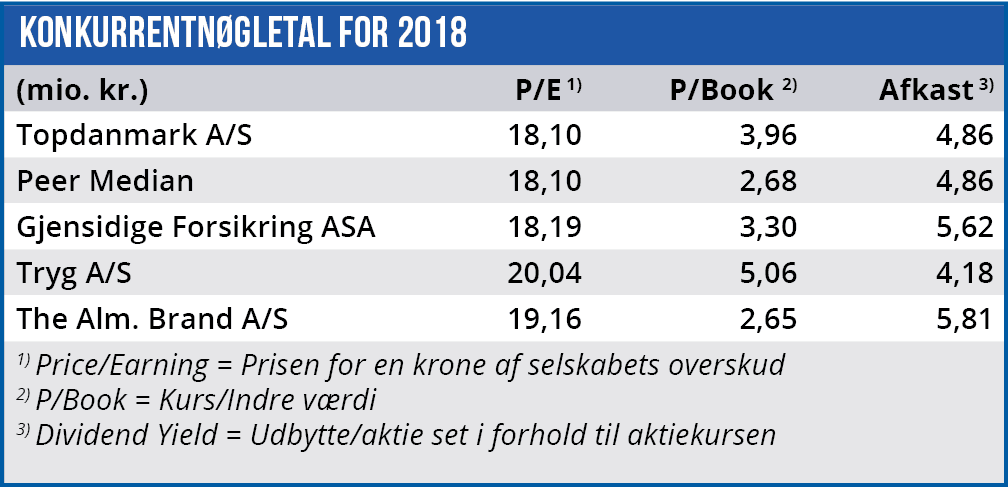

Markedets konsensus ligger i øjeblikket på baggrund af EPS- og udbytteforventningerne for 2017 og 2018 på en payout-ratio 85-90% – svarende til at næsten hele årets overskud udbetales som udbytte i forlængelse af den ordinære generalforsamling i foråret 2018. Den vedtagne udbyttepolitik, som blev offentliggjort i forbindelse med 1. kvartalsrapporten 2017, stipulerer således en pay-out ratio på mindst 70%.

Det er forventningen, at Topdanmark-aktiens direkte afkast vil lande omkring 5% p.a. for både 2018 og 2019. Et niveau der ligner konkurrenternes, men Topdanmark vil givetvis have en af de højeste pay-out ratios, og dermed også en af de højeste værdiansættelser målt på P/E.

Aktien er blevet dyr

Den store kursstigning betyder, at Topdanmark ikke længere er attraktivt værdiansat. Som tabellen i bunden af siden illustrerer, ligger værdiansættelsen målt på P/E nu omkring 18 for indeværende regnskabsår, da Topdanmarks forretning har været præget af business as usual uden de store justeringer af den underliggende forsikringsindtjening. Dvs. udsigterne er fortsat en begrænset vækst på toplinjen, en god indtjening på bundlinjen og et fortsat fokus kun på det danske marked.

Det er værd at notere, at Sampo ikke har øget deres aktiebeholdning siden udløbet af købstilbuddet på kurs 183 – en mulig forklaring er naturligvis, at de ikke finder aktien attraktiv som en ren finansiel investering på det nuværende niveau.

Ledelsesskifte

2017 har været begivenhedsrig for Topdanmark, hvor der er skiftet ud i topledelsen. Ledelsesskiftet er ikke begrundet i svigtende økonomiske resultater, for allerede medio oktober kunne Topdanmark nok engang opjustere den resultatmæssige prognose for 2017 på baggrund af et godt investeringsresultat og ikke mindst et godt driftsresultat fra skadesforsikringen i 3. kvartal. Et billede der bestemt ikke har været unormalt de senere år, hvor Topdanmark og konkurrenterne har tjent rigtig mange penge på skadesforsikringsdriften.

Ledelsesskiftet skal derfor nok snarere ses som et ønske om fornyelse fra den nye bestyrelses side. Og der ligger sandsynligvis et stort arbejde for den nye CEO i at balancere mellem på den ene side Sampos interesser som storaktionærer og de øvrige aktionærers interesserer på den anden side, mens mulige forbedringer af den forretningsmæssige drift nok i nogen grad er sekundært.

Ved den nuværende kurs finder vi ikke længere aktien attraktiv. Vi hæver vort tidligere kursmål til 220-240 svarende til en P/E omkring 15, hvilket vi finder mere rimeligt med de nuværende indtjeningsudsigter og Sampo som storaktionær. Det svarer en risiko for et kursfald på 10-20%. Vi noterer også, at aktien kun har 3 købsanbefalinger, mens der er hele 7 Hold og 7 Stærkt salg-anbefalinger.

Børskurs på analysetidspunktet: 268

Børskurs på analysetidspunktet: 268

AktieUgebrevets kursmål (6 mdr): 220-240