I regnskabet for 3. kvartal opjusterede Alm. Brand igen forventningen til årets resultat efter et godt forsikringsresultat.

2016-resultatforventningen blev løftet med 200 mio. kr. til 900-1.000 mio. kr. før skat. 2017-forventningen ser noget svagere ud og mindst et par opjusteringer er påkrævet for at kunne validere den nuværende markedsværdi.

Det er efterhånden blevet en vane for forsikringskoncernen Alm. Brand at opjustere ved hver regnskabsaflæggelse. Udfra den betragtning var det således ingen overraskelse, at koncernen opjusterede med baggrund i gunstige forsikringsforhold. I regnskabet for både 1. og 2. kvartal opjusterede Alm. Brand forventningen med 100 mio. kr, mens det netop aflagte 3. kvartalsregnskab indeholdt en opjustering på 200 mio. kr. og en mindre præcisering af afviklingsbankens resultat fra (25)-(50) mio. kr. til (25) mio. kr.

CEO Søren Boe Mortensen fortalte også på telefonkonferencen, at afviklingsbanken som minimum forventes at gå i nul i 2017. Dermed kan Alm. Brand efter næsten 10 år lægge finanskrisen bag sig, selvom afviklingsbanken med et udlån på 2,5 mia. kr. fortsat lever stille videre.

Lunken 2017-udmelding

Alm. Brand gentog i regnskabet, at konkurrencesituationen stadig er hård, og der forventes stadig en nedgang i præmieindtægterne på 1% i 2016. Slø-ret blev også løftet for de økonomiske resultater i 2017, som ikke ser prangende ud p.t.

Forventningen er det noget upræcise ”overskud på 4-500 mio. kr”, som Alm. Brand dog overfor AktieUgebrevet har præciseret som værende før skat. Det skal ses i forhold til den nye 2016-forventning på 900-1.000 mio. kr. før skat med en combined ratio på 83-84. I udgangspunktet er der altså tale om en halvering, og synderen er skadesforsikringen, hvor der som grundlag for 2017 ligger en combined ratio på 92. Med Alm. Brands historik in mente må det forventes, at denne udmelding er lidt konservativ. Den oprindelige 2016 udmelding var et overskud før skat på 500-600 mio. kr. med en combined ratio på 91.

Opjustering påkrævet

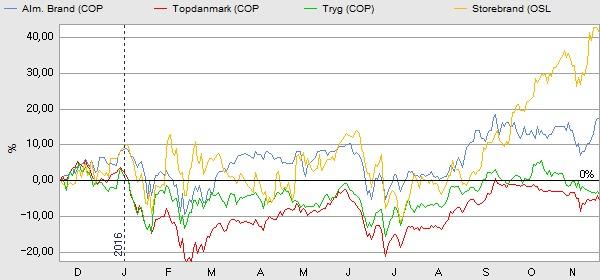

Markedsværdien er 8,5 mia. kr. og med udgangspunkt i 2017-forventningen handler aktien nu til en P/E før skat på 18,9. Det er ikke billigt i forhold til Topdanmark og Tryg, som handler til en P/E på 13-15. Markedets konsensus var før 3. kvartalsregnskabet et resultat efter skat for 2017 på 595 mio. kr, som modsvarer en P/E omkring 14. For at nå det kræves der 1-2 opjusteringer i 2017.

For 6 måneder siden konkluderede vi bl.a. ”Vi forventer – trods aktietilbagekøb og udsigt til stigende udbytte – at aktien vil etablere sig i et trading- og kursrange omkring 44-50…”

Det er næsten gået sådan, og aktien har de sidste 3 måneder ligget på toppen af kursranget med undtagelse af de lidt tumultagtige dage omkring USA-valget. Trods udsigt til mere udbytte og mere aktietilbagekøb er vi lidt lunkne på den nuværende værdiansættelse med udsigterne for 2017 i baghovedet.

Den offentliggjorte 2017-forventning havde ingen effekt på kursen, som stadig synes at have en underliggende positiv tone. På den baggrund hæver vi vores forventning til kursranget de næste 3-6 måneder til 48-55, og vi ser en stigning op mod kurs 55-60 som en mulighed for profithjemtagning.

Steen Albrechtsen

Børskurs på analysetidspunktet: 52,0 AktieUgebrevets kursmål (3-6 mdr): 48-55