GN Audio brager fortsat fremad, og en flot 2018-udvikling ser ud til at være i hus. Der skal dog leveres igen i 2019, hvis den høje værdiansættelse af hele GN skal holde og forventningerne indfries.

Overskriften i vores seneste omtale af GN var ”Stærk vækstopjustering i GN Audio”, og det er enormt fristende at gentage den i lyset af den seneste udvikling i 2. kvartal, hvor den organiske vækst nåede et hidtil uset niveau på 19%. GN Audio opjusterede derfor de organiske vækstforventninger for 3. gang i år – denne gang fra ”op til 15%” til ”16-19%” for 2018.

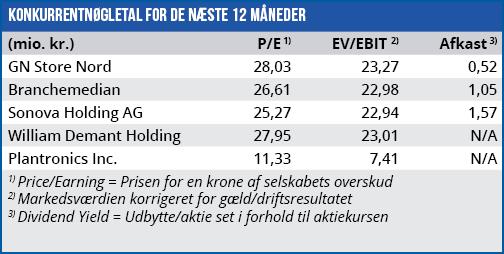

Trods Audios fantastiske performance bør det heller ikke overses, at værdiansættelsen af konkurrenten Plantronics er ganske lav. Og selvom en lav værdiansættelse af Plantronics ligeså vel kan betyde, at den med tiden skal løftes, fremfor at GN’s skal sænkes, så indikerer det alligevel, at meget godt er indregnet i GN’s aktiekurs.

P/E-niveuaet for hele GN er nemlig mere eller mindre på niveau med resten af de store høreapparatsproducenter. Og selvom man sagtens kan berettige en præ-mie til Hearing, så indikerer P/E niveauet reelt, at Audio nu værdiansættes betydeligt højere end Plantronics og faktisk ganske tæt på høreapparatsproducenterne. Det giver stof til eftertanke, da Audio-forretningen må antages at være noget mere volatil end Hearing, hvor de underliggende vækstdrivere er mere stabile og langsigtede.

Vi påpegede sidst væsentligheden af GN Hearing, som stadig udgør over halvdelen af GN-forretningen. GN Hearing viste en pæn organisk vækst i 2. kvartal, og kunne samtidige melde om en snarlig lancering af et nyt premium-plus-høreapparat i form af LiNX Quattro, dvs. 4. generation i den højst succesfulde LiNX-serie.

PremiumPlus betyder i praksis, at LiNX Quattro vil blive lanceret med en højere salgspris end det nuværende premium-segment, hvor storsællerten LiNX 3D er placeret. Dermed forsøger GN Hearing at klatre videre op ad salgsprisstigen, og det bliver interessant at høre de første indikationer af modtagelsen i 3. kvartalsregnskabet den 15.november.

Fortsat opgang

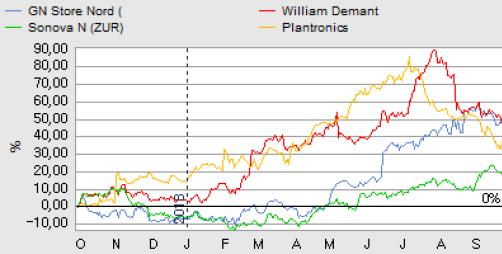

Vi ser en god sandsynlighed for, at aktien over de næste par måneder kan nå højdepunktet fra august omkring kurs 340. GN guider normalt først for hel-året ved fremlæggelsen af årsregnskabet i 2019, så de næste par måneder vil sandsynligvis fortsat stå i ”Audio-euforiens” tegn. Den nye lancering i GN Hearing er indtil videre med til at bekræfte, at produktudviklingen fortsat drives fremad, og at der er en chance for, at momentum i Hearing kan fastholdes. Vi tager derfor konsekvensen og hæver vort kursmål fra 290-310 til 320-340. Mediankursmålet hos analytikerne ligger på 305, og kursen er således løbet lidt foran analytikerne.

I den forbindelse er det værd at notere, at der faktisk ikke har været voldsomme opjusteringer af konsensusestimaterne for 2018 trods den solide udvikling i Audio. Det understreger, at Hearing er det største forretningsområde, og at forventningerne til Audio allerede er ganske høje.

Det er kun på 2019- og 2020-estimaterne, at vi kan spore et mindre løft på omkring 4% de seneste 3 måneder og 8-10% de seneste 6 måneder. Det er altså i høj grad forventninger om 2019-vækst, der er blevet bygget ind i aktiekursen via kursstigningen på over 20% siden starten af juni.

Vi er noget mere lunkne ved de langsigtede udsigter for GN. Ikke fordi selskabet gør det dårligt, men fordi det måske bliver svært at leve op til de meget høje forventninger, som investorerne har bygget ind i kursen p.t. Vi vil derfor klart anbefale, at man som investor hele tiden overvejer sin risiko i aktien – og særligt forud for årsrapporten 2018 som må forventes primo februar 2019.

Ingen short-positioner af betydning

Et betryggende element for fortsat kursopgang er, at vi endnu ikke har set nogen nævneværdig udvikling i short-positionerne i aktien. Der er kun offentliggjort én position over 0,50% og summen af short-positioner over 0,2% har de seneste må-neder ligget stabilt mellem 1 og 2%. I årets første måneder var intervallet på 2-2½%. Alt andet lige peger det på, at investorerne fortsat er lune på investeringscasen i GN.

Børskurs på analysetidspunktet: 312,50

AktieUgebrevets kursmål (3 mdr): 320-340