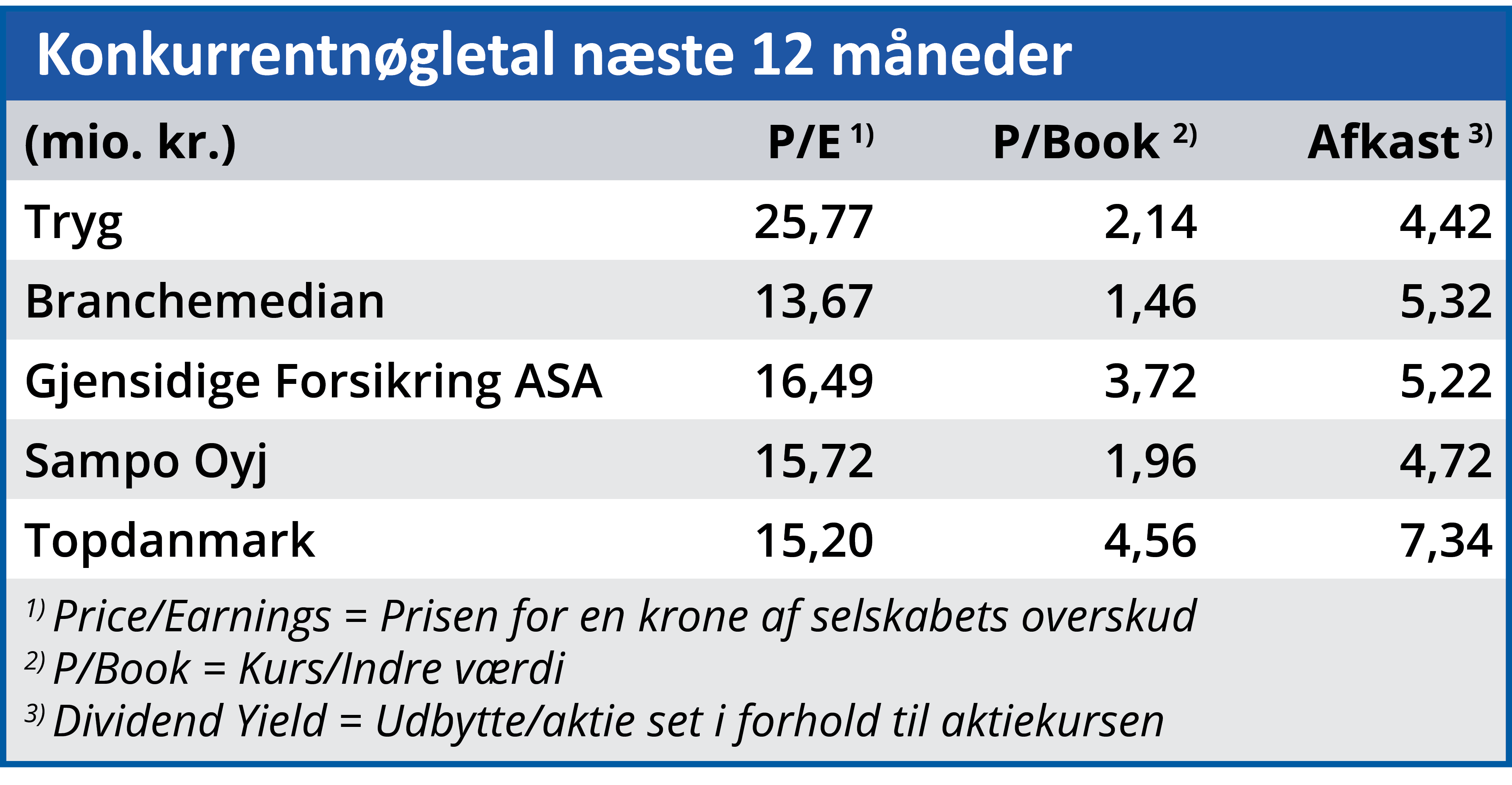

Trygs analytikerdag var med til at underbygge den stabilitet, som forretningen og aktien tilbyder investorerne i usikre tider. Med en Price/Earnings i nærheden af 20 for næste år er det fortsat svært at se noget ekstraordinært potentiale i aktien.

2022 er et transformationsår for Tryg, og derfor er det i vores øjne mere relevant at fokusere på 2023 og 2024 for at få en idé om, hvilken vej vinden blæser blandt analytikerne. Som verden ser ud lige nu, er der udsigt til en stigning i Earning Per Share til 7,58 kr. i 2023 og 8,35 i 2024. Det modsvarer en Price/Earnings i niveauet 18,5 og 20,5 for de to år. Udviklingen i estimaterne afslører ganske små løft i niveauet 1-2 % på det seneste.

Det er grundlæggende svært at kalde det Price/Earnings-niveau attraktivt med tanke på de forholdsvis begrænsede vækstudsigter for en forsikringsforretning.

Omvendt kan man også sige, at den årlige indeksregulering af en væsentlig del af forsikringsporteføljen også yder en vis inflationsbeskyttelse, hvilket kan have sine fordele, sådan som verden og aktiemarkedets fokus er lige nu.

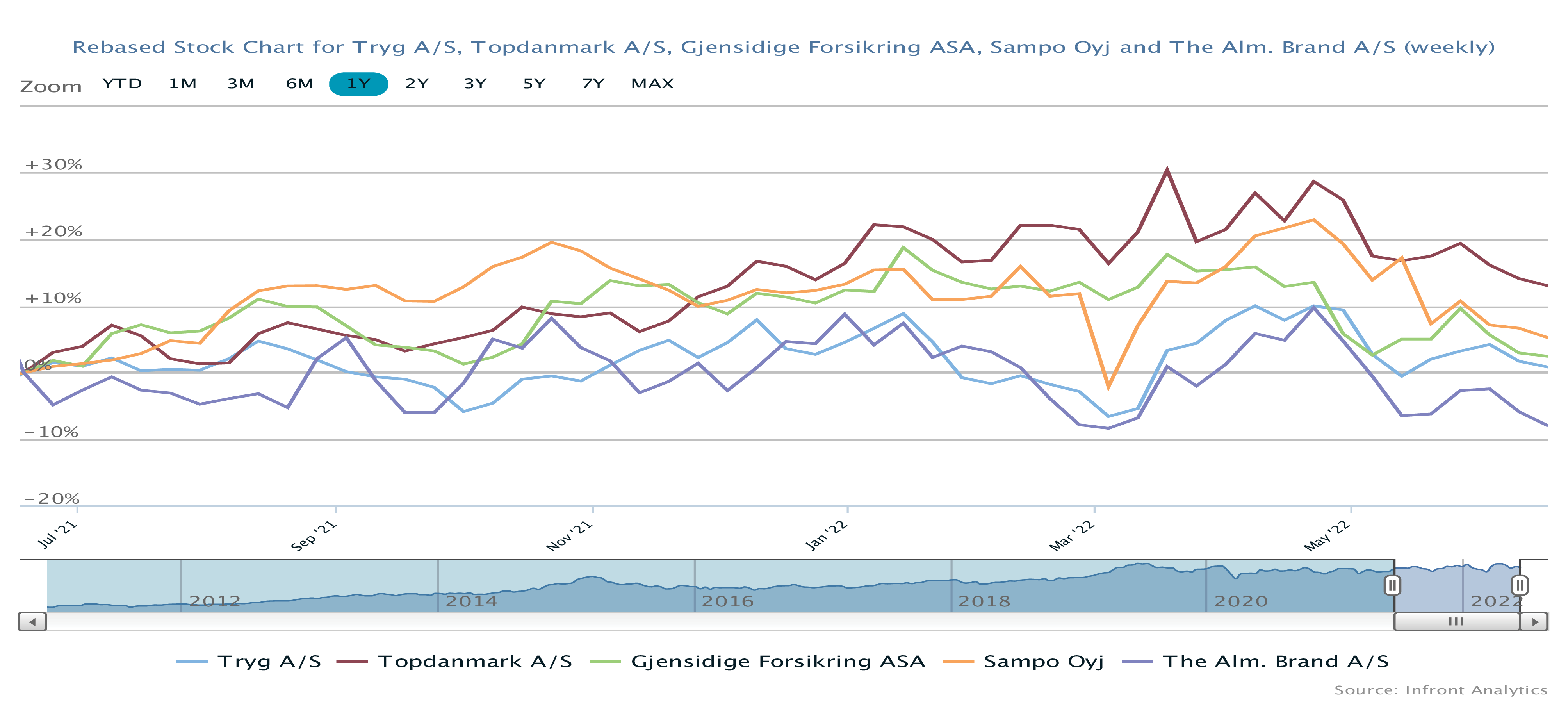

Tryg-aktien er år-til-dato marginalt nede med 4 %, når man har korrigeret for årets udbetalte udbytter på 2,62 kr. per aktie, og det er relativt set en markant overperformance.

Udbytteniveau på vej tilbage

Som lovet har vi allerede efter 1. kvartal set det ventede løft i udbyttet ovenpå det store fald efter emissionen, der finansierede RSA-opkøbet og via det store antal nye aktier lagde en nødvendig dæmper på udbytteniveauet per aktie.

Udbyttet er løftet fra 1,07 per aktie for 4. kvartal 2021 til 1,55 per aktie oven på 1. kvartal i år. Det modsvarer således et direkte afkast på 4 %, og for 2023 og 2024 er der udsigt til en stigning på ca. 20 % til 7,32 kr. og 10 % i 2024 til 8 kr. eller 2 kr. per kvartal. Samlet for 2022-2024 ser man ud til at lande umiddelbart over målsætningen på 18-21 kr., der implicit blev opsat i selskabets forventning om at udbetale 12-14 mia. kr. i udbytte for 2022-24.

Stabil udbyttebetalende aktie

Aktien har i år bundet omkring kurs 140 og toppet omkring 170 og ligger dermed aktuelt lige midt i handelsintervallet, som faktisk med undtagelse af marts 2020 corona-krisen har været gældende helt siden starten af 2019.

I det lys kan man sige, at Tryg-aktien har opfyldt sit primære mål – nemlig at være en stabil udbyttebetalende investeringscase. Det ser der ikke ud til at blive ændret ved, og med en 2023-P/E omkring 20 er det svært at se noget stort kurspotentiale på kort sigt. Vi satte sidst et kursmål på 170, og det fastholder vi. Et potentiale på 10-20 % er afhængigt af, hvor i handelsintervallet man kan fange kursen. Kursniveauet er moderat attraktivt i lyset af aktiens risikoniveau og forsikringsmarkedets fortsatte stabilitet og indtjening. Det er dog klart, at tror man på et markant markedsrebound senere på året, er Tryg næppe det rette sted at være. Men det er også et spørgsmål om investors individuelle risikotærskel, og her er Tryg fortsat oplagt til den mindre risikovillige investor.

Ovenpå salget af Codan blev det lovede aktietilbagekøbsprogram påbegyndt, og der er indtil nu tilbagekøbt for 623 mio. kr. ud af den samlede beløbsramme på 5 mia. kr. Det fulde tilbagekøbsprogram vil således løfte EPS med ca. 5 %.

Aktuel kurs: 80,00

Kursmål (6 mdr.): 95,00