Det kan være lidt strengt at sige, men det er nu, det hårde arbejde for alvor begynder for Tryg efter det store opkøb af RSA-forretningen. Det fremtidige setup er ved at være på plads, og over de næste år skal der realiseres synergier ligeså succesfuldt som ved ALKA-opkøbet.

Gennemførelsen af transaktionen med Codan, og dermed også den endelig juridiske udskillelse og kontrol med de overtagne svenske og norske forretninger, bør være lige om hjørnet. Udover at udløse 5 mia. kr. til aktietilbagekøb, betyder det også starten på det lange seje træk med at integrere forretningerne og realisere de ventede synergier på min. 900 mio. kr.

Med udgangen af 2021 kan det endelige ”resultat” af ALKA-opkøbet også gøres op. Ifølge Tryg blev de forventede 300 mio. kr. i synergier mere end hentet hjem, idet den endelig opgørelse viser 333 mio. kr. svarende til 10 procent ekstra i synergier. Tryg har dermed leveret en meget stærk slutspurt, da de samlede synergier ultimo 3. kvartal 2021 kun nåede op på 279 mio. kr. Dermed er der hentet hele 54 mio. kr. i synergier i 4. kvartal.

Tryg undlader ikke at påpege, at den store succes med ALKA styrker troen på, at man kan indfri de 900 mio. kr., der i første omgang er stillet i udsigt ved RSA-opkøbet. I 2021 er de første 63 mio. kr. hentet hjem, og de er især kommet fra selve udskillelsen fra RSA-moderselskabet.

Målsætningen for 2024 er nu et forsikringsteknisk resultat på 7,0-7,4 mia. kr. for hele koncernen, hvilket svarer til en fordobling af forretningen før det store opkøb.

Codan-salg bliver gennemført

Tryg aflægger et sent regnskab for 1. kvartal den 26. april, og på det tidspunkt vil vi formentlig være klogere på den mere konkrete tidslinje i Alm. Brands opkøb af Codan. Godkendelsen fra konkurrencemyndighederne ser ud til at trække lidt ud, omend alle stort set famler i blinde her.

Tryg har sat 1. april som målsætning for udskillelsen af Codan fra de overtagne RSA-forretninger i Norge og Sverige, men allerede i forbindelse med årsregnskabet i slutningen af januar blev der talt om muligheden for en mindre forsinkelse.

Én ting er dog sikkert, og det er, at transaktionen bliver gennemført. Alm. Brand har ifølge Tryg accepteret i kontrakten, at de gennemfører opkøbet, uanset hvad myndighederne måtte kræve af eventuelle frasalg og øvrige ”indrømmelser”. Dermed bliver det ifølge Tryg kun et spørgsmål om, hvornår de 5 mia. kr. modtages, og ikke om de modtages. Vort seneste kursmål på 170 er tæt på at være indfriet, men vi er alt taget i betragtning lunkne ved at løfte det yderligere. Uagtet at det endelige Codan-frasalg sandsynligvis vil give anledning til et lille lettelsens suk hos investorerne.

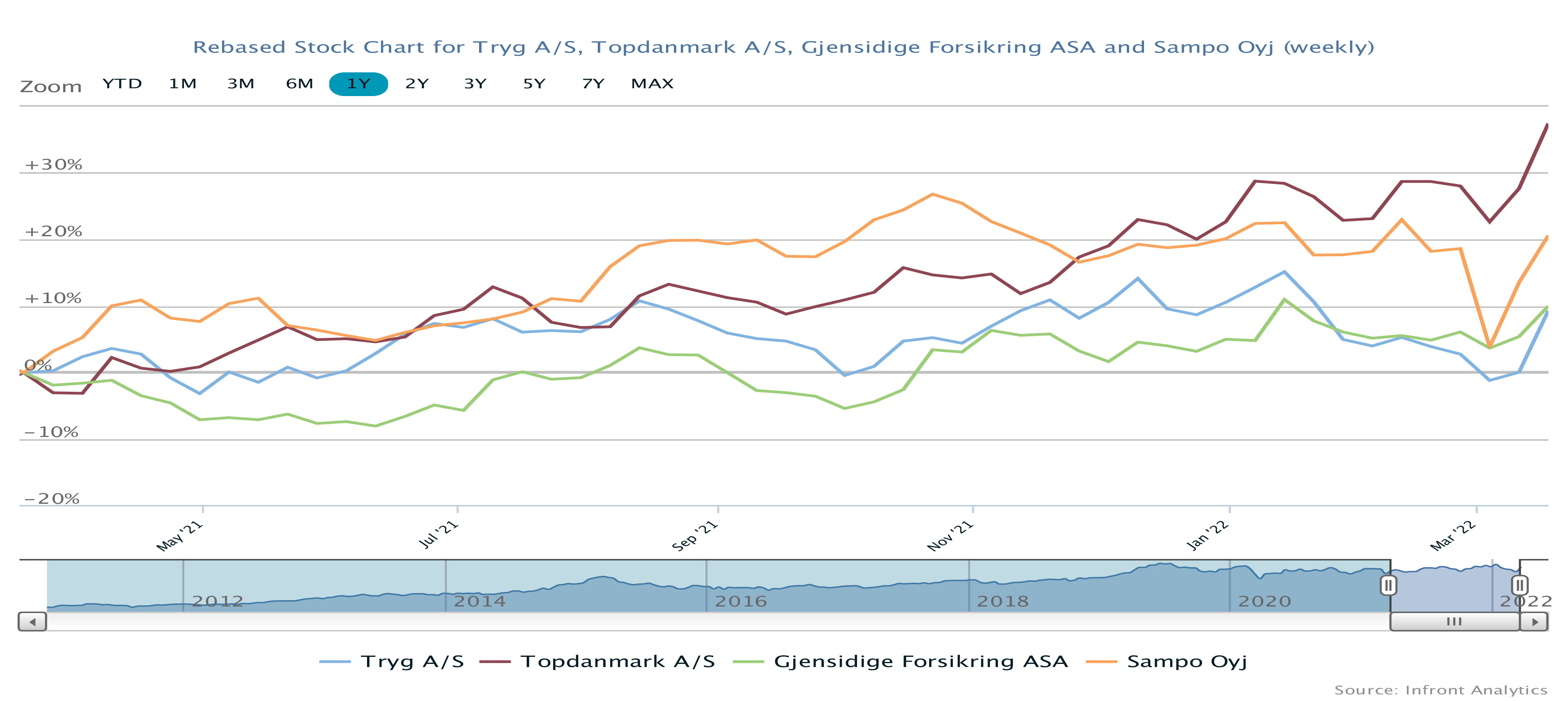

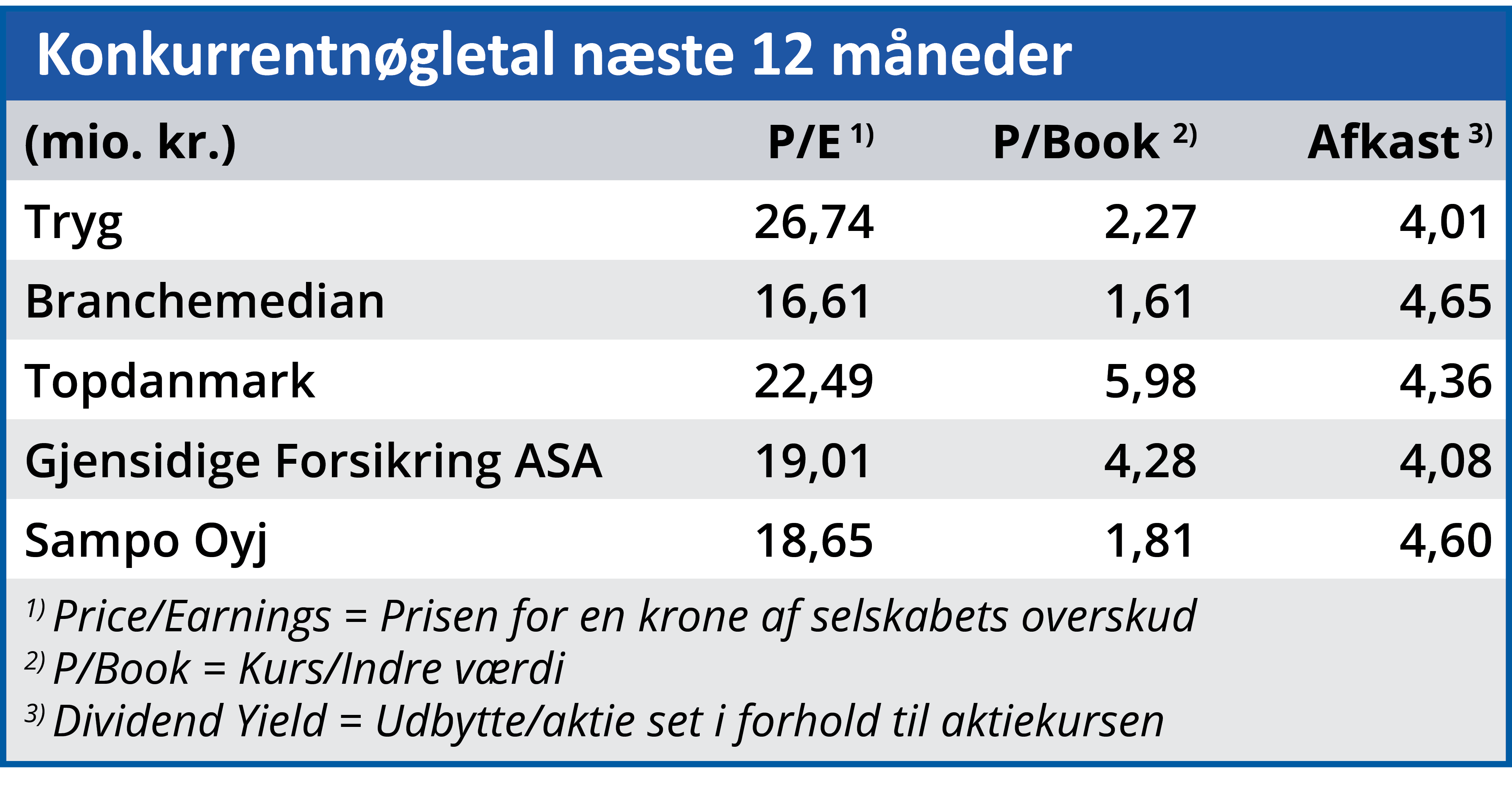

Det forsikringstekniske resultat i 2024 er målsat til 7-7,4 mia. kr. modsvarende en bundlinje på over 5 mia. kr. og dermed også en Price/Earnings i underkanten af 20. Det udelukker i vores øjne en signifikant kursstigning, medmindre der leveres markant flere synergier end de ventede 900 mio. kr. Og selv en 20 procent forbedring modsvarer ”kun” 180 mio. kr., som ikke rykker ved koncernen. Aktionærerne kan med andre ord i udgangspunkt kigge efter et direkte afkast på 4-5 procent om året og sandsynligvis ikke så meget mere. Vi fastholder vort kursmål på 170 og noterer samtidig, at Tryg målt på 2024 nu er værdisat marginalt lavere end Topdanmark.

Steen Albrechtsen

Aktuel kurs 161,00

Kursmål (6 mdr) 170,00

Læs tidligere analyser af Tryg her. Password er abonnent email, og adgangskode kan hentes her