Tidligere på ugen meddelte Hafnia Tankers, at man har indgået aftale om at købe 14,4 pct. af aktierne i Torm fra kapitalfonden Oaktree. Qua den reducerede ejerandel og magt over Torm vil det blive nemmere for Oaktree at sælge de resterende aktier, og dermed er en tung dyne for Torms’ aktiekurs ved at forsvinde.

Tidligere på ugen meddelte Hafnia Tankers, at man har indgået aftale om at købe 14,4 pct. af aktierne i Torm fra kapitalfonden Oaktree. Qua den reducerede ejerandel og magt over Torm vil det blive nemmere for Oaktree at sælge de resterende aktier, og dermed er en tung dyne for Torms’ aktiekurs ved at forsvinde.

Det er ikke uset, at shippingselskaber køber andele i hinanden, og går man langt nok tilbage i tid, vil man fra de boomende 00’ere kunne huske, hvordan Torm via en stor aktiepost uden held forsøgte at presse Norden til en fusion.

Hafnia opnår kun eksponering i de samme skibsklasser, som man allerede ejer, så derfor er det oplagt, at sigtet er en sammenlægning af Torm og Hafnia i en ubestemt fremtid.

I en industri med næsten fuldkommen konkurrence giver det også økonomisk mening at skabe større rederier, som f.eks. med sin store flåde og netværk kan flytte sig lidt væk fra rollen som udelukkende pristagere på markedet, men også i lidt større grad end hidtil være prissættende.

Torm, Hafnia og Scorpio er de tre største børsnoterede og 100 pct. produkttankfokuserede rederier, som samtidig er næsten ens i størrelse. Med en stor andel af skandinavisk ophav og store fællestræk er det alt andet lige ikke svært at se idéen i Torm og Hafnia som en enhed.

Hvis transaktionen går igennem, sidder Oak Tree tilbage med anslået 25 pct. ejerandel i Torm og er dermed ved at have nedbragt positionen så meget, at man ikke længere er fuldt kontrollerende eller bestemmende. Med andre ord er Torm ved at blive sat fri.

Men naturligvis har Hafnia-opkøbet også et formål. Historisk er Hafnia vokset via fusioner, så det er ikke overraskende, hvis det også er i den retning de overordnede planer for købet ligger.

Det er værd at bemærke ordlyden i Hafnias meddelelse, hvor man bestemt giver et hint om planerne, idet Hafnia bemærker, at man generelt er af den overbevisning, at konsolidering er godt for tankersektoren.

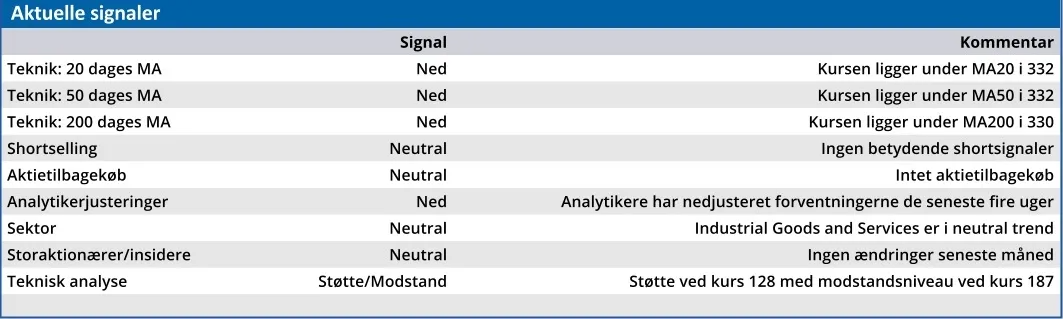

Torm opjusterede forventningerne til helåret oven 2. kvartalsregnskabet, og det generelle (og samlede) billede synes at pege i retning af et stærkere rateniveau de kommende måneder, men også med stor usikkerhed pga. de mange faktorer, der påvirker forventningsdannelsen. Her behøver vi blot at nævne muligheden for fred i Ukraine, Suez, Iran-/Venezuelasanktioner, etc.

Vort seneste kursmål på 140 er nu indfriet og med de umiddelbart pæne udsigter for tankerhøjsæsonen tør vi godt løfte kursmålet til 160.

Konklusion

Aktuel kurs 144,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 160,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.