Royal Unibrews 3. kvartalsregnskab skabte forvirring hos investorerne. I første omgang var der stor begejstring for regnskabet, og kursen toppede på regnskabsdagen med en stigning på 6,1%. Men så skiftede stemningen brat.

Dagen efter var kursen faldet med 6,7%, og dermed var Royal Unibrews aktier sendt ned til den laveste kurs i næsten to måneder. Det blev fulgt op af flere meldinger fra finanshuse, som klart gav udtryk for, at kvartalsregnskabet ikke begejstrede dem.

Handelsbanken sænkede ligefrem deres anbefaling fra Akkumulér til Reducér, mens Jyske Bank fastholdt en salgsanbefaling. Danske Bank fastholder til gengæld en købsanbefaling, men sænker alligevel kursmålet fra 410 til 400.

Den negative reaktion kan virke overraskende, da Royal Unibrew på kort sigt fastholdt helårsforventningerne mht. både omsætning og indtjening, og på længere sigt lægger op til vækst på begge poster. Det oplyses således i 3. kvartalsregnskabet (note 5), at Royal Unibrews køb af et italiensk selskab forventes at øge selskabets indtjening og EPS (Earning Per Share) allerede i 2018.

Den svagt negative udvikling i omsætningen, som selskabet har oplevet i 2017, kan det altså allerede nu slåes fast ikke vil fortsætte i 2018. Hvis ikke den organiske vækst kan trække omsætningen opad, så kan man også købe sig til vækst. Og tilsyneladende med et ganske fordelagtigt køb.

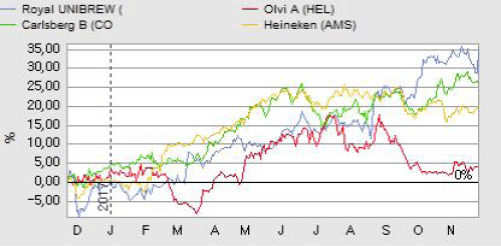

Men det var altså ikke tilstrækkeligt til at tilfredsstille markedet. Forklaringen herpå er sandsynligvis, at der allerede er indregnet ganske høje forventninger til Royal Unibrew i den aktuelle aktiekurs, som før 3. kvartalsregnskabet var steget med 34% i 2017. Altså mere end det dobbelte af aktiemarkedet i almindelighed.

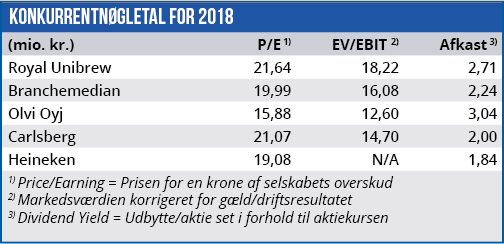

Kursstigningen har sendt de forventede 2018 nøgletal for aktien så højt op, at Royal Unibrews tal nu ligger 8% højere end branchemedianen målt på forventet Price/Earning og 13% højere målt på forventet EV/EBIT. På den baggrund er det svært at forsvare en yderligere kursstigning.

Og det bliver ikke lettere af, at konkurrenten Carlsberg i sit 3. kvartalsregnskab opjusterede forventningerne til den organiske vækst i driftsresultatet fra ”mid-single-digit percentage growth” til en forventet vækst på 7-8%.

En sådan vækst når Royal Unibrew ikke i år, og selvom tilkøbet af det italienske selskab bidrager til både omsætning og indtjening i 2018, er det ikke tilstrækkeligt til at begrunde en endnu højere kurs i forhold til konkurrenterne. Vi forventer en stabilisering af aktiekursen indtil årsregnskabet, hvor vækstudsigterne for 2018 vil være klarere.

Børskurs på analysetidspunktet: 357,40

AktieUgebrevets kursmål (6 mdr): 340-370