Det er ingen hemmelighed, at der er udsigt til et rekordår for DSV i 2022, hvor presset på de globale forsyningskæder giver fremragende indtjening. Det betyder også, at der er udsigt til indtjeningsnedgang i 2023 og 2024, og det har måske ramt aktien på det seneste.

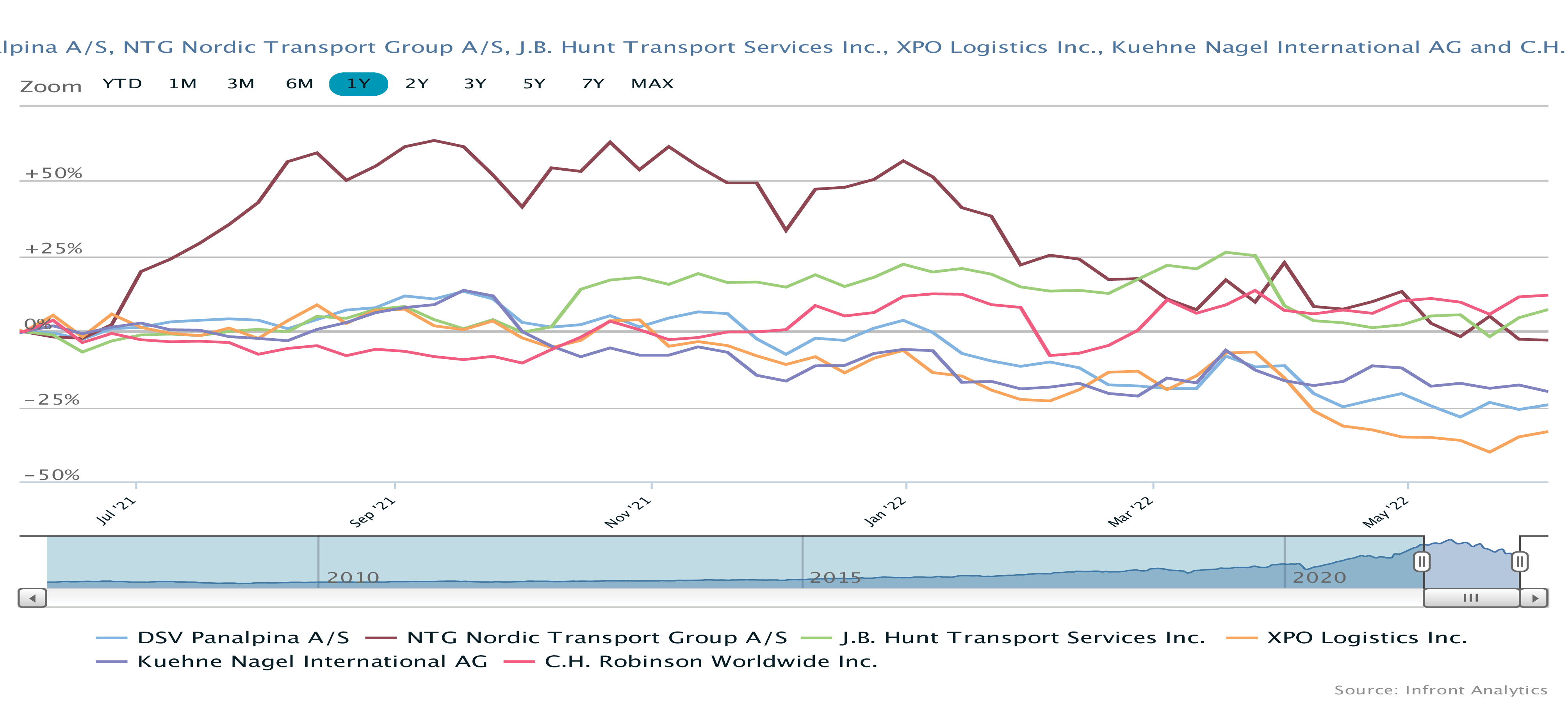

DSV er begyndt at nærme sig kurs 1.000, og dermed har den mistet omkring 1/3 i forhold til det kursniveau, der var gældende gennem det meste af efteråret. I år er status minus 32 %, og det er ganske meget for en aktie, der ellers igennem de sidste mange år nærmest kun har kendt én vej.

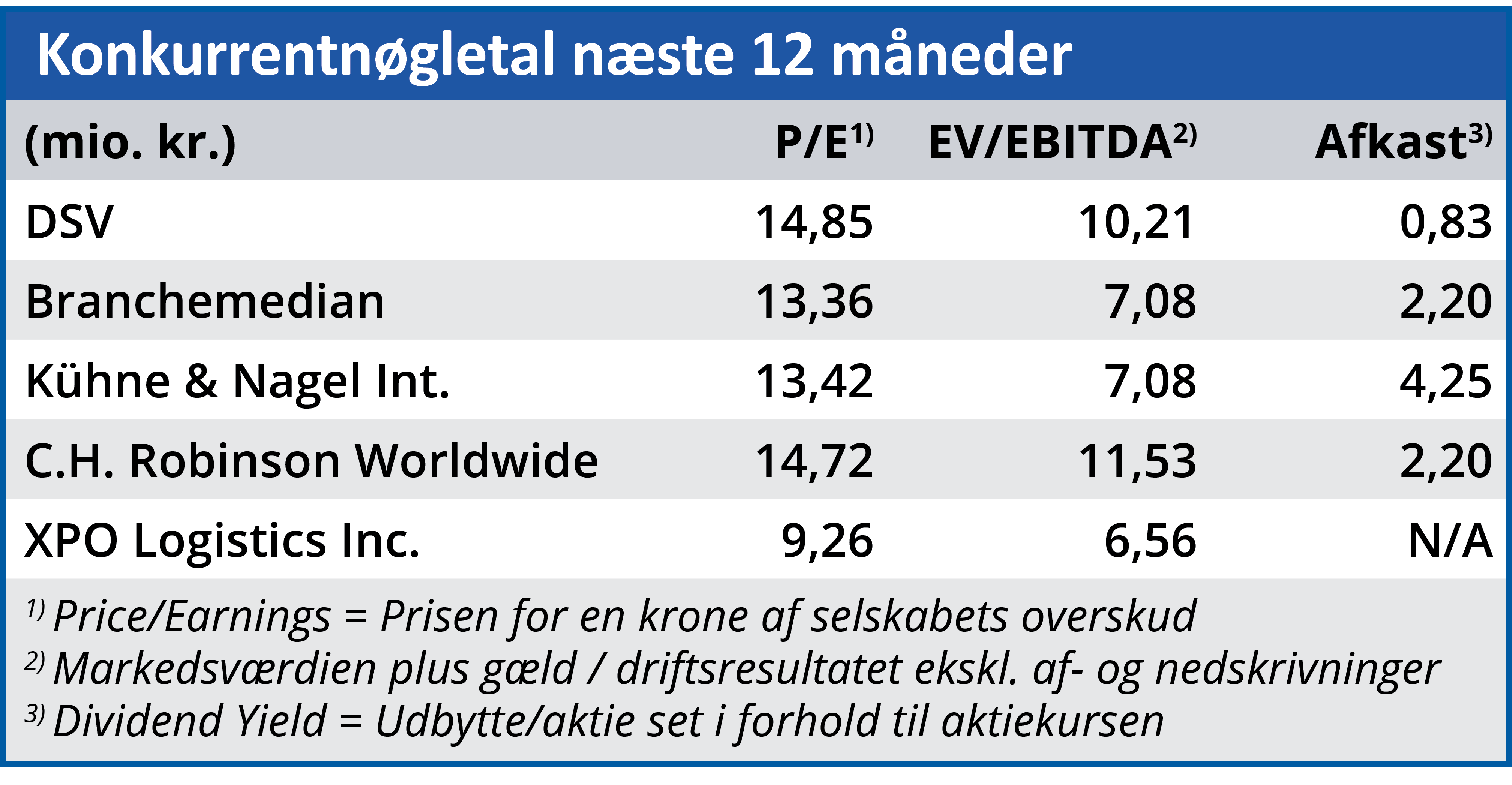

Særligt interessant er det, at der siden årets start kun har været positive revisioner af konsensus for både omsætning, EBIT og indtjening per aktie (EPS), hvilket taler for, at vi nok primært skal finde en forklaring på kursudviklingen udenfor selskabet. DSV Panalpina opjusterede forventningerne til 2022 allerede i forbindelse med 1. kvartalsregnskabet i slutningen af april. Der forventes nu et EBIT-resultat på 21-23 mia. kr. mod 18-20 mia. kr. oprindeligt, og i den forventning er indbygget en normalisering af fragtmarkederne i 2. halvår 2022. De seneste konsensustal peger på et EBIT-resultat på 23,8 mia. kr., og som altid er der derfor en forventning om, at DSV overgår egne forventninger. På EPS-niveau modsvarer det en indtjening på 74 kr. per aktie, og dermed handler DSV i øjeblikket til en Price/Earnings 2022 på rundt regnet 14. Det er et niveau, der ikke er set i nyere tid – f.eks. handlede DSV til en P/E for de næste 12 måneder i niveauet 20-25 i årene fra 2017 til 2020.

DSV profiterer af gunstige tider

Der er ingen tvivl om at det er gunstige tider i fragtbranchen, og det profiterer DSV også voldsomt af i år, og det er givetvis her, man skal finde en delforklaring på den tilsyneladende lave P/E. Kigger vi fremad, er det nemlig forventningen, at DSV vil se et betydeligt fald i EBIT-indtjeningen på henved 20 % i både 2023 og 2024 til 19,5 og 19,1 mia. kr. set i forhold til de forventede 23,8 mia. kr. i år.

Det er nye tider på vej for DSV-aktionærerne, som efter et exceptionelt godt 2022 skal vænne sig til faldende absolut indtjening. Hvis ikke man da finder et nyt opkøb, der kan udvide forretningen yderligere på vanlig vis. Det fremgik tydeligt på selskabets nylige kapitalmarkedsdag, at sektoren stadig er meget fragmenteret, og at der er plads til betydelig konsolidering.

Til baggrund kan nævnes, at de 20 største selskaber (DSV er nr. 3) samlet sidder på omkring 30-40 % af markedet.

Det seneste store opkøb af Agility Gil for henved 30 mia. kr. ventes at være integreret i løbet af 3. kvartal 2022, hvilket er ganske præcist ét år efter, at opkøbet lukkede i august sidste år. EBIT-bidraget ventes på 2,55 mia. kr. i år, og i 2023 forventes målet om min. 3 mia. kr. at være indfriet – i disse tal indgår ikke særlige omkostninger på ca. 1 mia. kr. samlet til integration, som primært bliver udgiftsført i år.

Første kapitalmarkedsdag i 7 år

Den 31. maj afholdt DSV en ganske omfattende kapitalmarkedsdag for første gang siden 2015, og her stod det meget klart, hvilken udvikling selskabet har været igennem siden da. Omsætningen er vokset med 24 % årligt frem til 2021, og måske mere imponerende er EBIT-resultatet vokset fra 3,05 mia. kr. til 16,2 mia. kr. i 2021 og som nævnt med udsigt til 21-23 mia. i år.

Det er dog især værd at lægge mærke til, at DSV i lyset af deres 2026-målsætninger med ledelsens egne ord har meget svært ved at se EBIT ende under 20 mia. kr. til den tid baseret på den nuværende forretning. Vi må derfor konstatere, at opkøbene også har været med til at løfte økonomien i den samlede forretning.

Det helt afgørende for aktionærerne er dog, at EPS er vokset fra 12,9 kr. i 2015 til 50,9 i 2021 (og udsigt til 74 kr. i 2022), og ved en uændret multipel svarer det altså til en 4-6 dobling af aktiekursen.

Attraktiv prissætning

Vi har fortsat tillid til, at DSV kan eksekvere på sin strategi og ikke mindst på sin kapitalallokering i årene fremover. I det lys må man konstatere, at aktien igen begynder at se attraktiv ud, også selvom indtjeningen i de kommende år ikke kommer til at kunne leve op til 2022.

Aktien synes i øjeblikket at være ramt af usikkerhed om de globale vækstudsigter, rentestigninger, m.m. som har ført til en mere generel reprisning af højt prissatte vækstaktier og cykliske aktier.

Man ved aldrig, hvornår bunden er, før bagefter, og derfor er det naturligvis svært at sige præcist, hvornår DSV-aktien ultimativt er købsværdig. Det er oplagte svar her er dog ”altid” – i lyset af den historiske performance og udsigten til fortsat solid og værdiskabende kapitalallokering, der giver vækst i EPS.

Den store 2021-optur i lyset af de globale forsyningskædeproblemer er ved kurs 1.000 groft sagt taget ud af aktien igen, og derfor kan vi måske med fordel kigge lidt længere frem end blot 2022.

Mediankursmålet blandt de 18 analytikere, der følger aktien, ligger fortsat omkring 1600. Vi sætter et mere ydmygt 6 måneders kursmål på 1200 svarende til en P/E på 17-18 for de kommende to år, hvor indtjeningen normaliseres.

Aktien er cyklisk og kan bestemt godt blive billigere, men ser vi på fundamentalerne og forventningerne om fortsat succesfulde tilkøb, er der udsigt til indtjeningsvækst fremover, og ultimativt vil det drive aktiekursen.

Efter 1. kvartalsregnskabet blev der igangsat et tilbagekøbsprogram på 6 mia. kr. som allerede nu er halvvejs og må forventes fuldbragt inden halvårsrapporten den 26. juli. Her må det forventes afløst af nye programmer, indtil man lykkes med nye opkøb.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i DSV

Aktuel kurs: 1.035,00

Kursmål (6 mdr.): 1.200,00