Resultatet af Royal Unibrews omkostningsstyring er tydeligt, og sammen med et flot forbrugscomeback ser 2021 fornuftig ud. Der er dog to faktorer, som kan sætte en stopper for kursfesten.

Da Unibrew fremlagde årsregnskabet den 10. marts, og corona-alarmen så småt var ved at gå i gang, ventede Unibrew et 2020-resultat på niveau med det flotte EBIT-resultat i 2019 på 1469 mio. kr. Allerede efter ni dage måtte man dog suspendere den forventning og det iværksatte tilbagekøbsprogram, da de store nedlukninger for alvor satte ind på nærmest alle hovedmarkeder.

Først i midten af juni var man klar til at påny at indføre en 2020-guidance. Nu lød den på 1250-1375 mio. kr., svarende til en nedgang på 6-15 procent.

I dag står selskabet med en 2020-EBIT guidance på 1475-1525 mio. kr., og dermed er der faktisk udsigt til, at Unibrew alligevel ender bedre end 2019. Særligt i lyset af den store 2. smittebølge er det imponerende, og næppe noget nogen havde ventet i marts/april måned, da nedlukningen var på sit højeste.

Den lille introhistorie viser det meget omskiftelige 2020, men det tjener også som illustration af en stor grad af fleksibilitet og diversitet i forretningen.

Den stramme omkostningsstyring er tydelig

Det aktuelle konsensusestimat for 2020 lyder på 1514 mio. kr., og det er i sandhed en flot præstation båret af en stram omkostningsstyring, og et overraskende stærkt forbrugscomeback trods de svære udsigter for on-trade-forretningen (dvs. udskænkningssteder, festivaler, sport, m.v.).

De første tre kvartaler viser eksempelvis et fald i salg- og distributionsomkostningerne fra 1721 mio. kr. til 1557 mio. kr. til trods for, at omsætningen kun ligger 71 mio. kr. lavere. De øvrige regnskabsposter er stort set på niveau med 2019, bortset fra en stigning i produktionsomkostningerne på ca. 1 procent, som får bruttomarginen til at falde en smule.

Samlet set blev det til et løft af EBIT fra 1202 til 1263 mio. kr. og et løft af bundlinjen til 980 mio. kr. fra 918 mio. kr. efter tre kvartaler. Fremgangen i EBIT er principielt drevet af 3. kvartal, som alene leverede en forbedring på 108 mio. kr. til 600 mio. kr.

3. kvartal var på mange måder et usædvanligt kvartal i et meget usædvanligt investeringsår. En fremgang på 6,8 procent i omsætningen og en forbedring af EBIT-marginalen med hele 3,2 procentpoint fra 23,3 procent til 26,5 procent er nærmest uhørt med tanke på coronarestriktionerne.

Margin-fokus igen in hos analytikerne

Den flotte EBIT-margin i 3. kvartal og lovningen på telefonkonferencen om, at man især i 1. halvår

2021 vil være ”ekstremt fokuserede” på omkostningsstyring, betød, at analytikerne nok engang spurgte ind til, om den nuværende margin-målsætning på 19-20 procent er ved at være forældet og skal løftes igen?

Svaret var nej, og man dristede sig i øvrigt også til at sige, at man via sine investeringer og omkostningsforøgelser prioriterer at vokse på toplinjen frem for en marginal forbedring på bundlinjen. Derudover skal man passe på med at lægge alt for meget i udviklingen i 3. kvartal og i 2020 på et mere overordnet plan.

I debatten kom ledelsen også ind på 2021, og her blev det tydeligt, at man i 2. halvår forventer væsentlig bedre forhold for on-trade forretningen, og kun i mindre omfang regner med nedlukninger. Det blev ikke sagt direkte, men det skyldes naturligvis forventningen om, at der på det tidspunkt vil begynde at være en solid vaccinedækning i befolkningen.

Endnu et stærkt år står for døren

Som aktionær eller investor efterlades man derfor med et indtryk eller løfte om, at endnu et stærkt år står for døren, fordi Unibrew konsekvent holder et så skarpt øje på omkostningerne og kun skruer op i takt med en bedring i forretningen. Selvom ledelsen på telefonkonferencen gav indtryk af en lav opkøbsaktivitet p.t. vil det ikke undre, hvis også 2021 byder på et nyt tilkøb.

Konsensus for 2020 er p.t. en lille omsætningsnedgang til 7587 mio. kr. men en EBIT-fremgang til 1515 mio. kr. For 2021 ventes en vækst på 4,5 procent på omsætningen og en 7 procent vækst på EBIT, modsvarende en EBIT-margin for hele året på 20,4 procent. Og dermed fortsat forbedring i marginen og krydsning af den magiske grænse på 20 procent.

For aktionærerne var der også lidt at lune sig på i form af et tilbagekøbsprogram på 200 mio. kr., hvilket vil bringe årets tilbagekøb op på 445 mio. kr.

Kursmål hæmmes af defensive egenskaber og høj prisfastsættelse

Vi sætter et kursmål på 700, som modsvarer den omtrentlige kurstop tidligere i år. Trods udsigten til især et godt resultat i 1. halvår 2020 med lavere omkostninger, og en generel bedring i 2. halvår som følge af løftede restriktioner på især on-trade, ser vi ikke aktien som en kurshurtigløber.

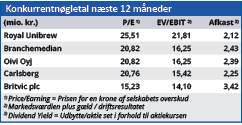

Det skyldes især de defensive egenskaber, der næppe vil stå øverst på investorernes ønskeliste med udsigten til et vaccine-comeback til økonomierne. Dertil kommer naturligvis også den relativt høje værdiansættelse med en Price/Earning-2020 på 27,8 og forventet 25,3 for 2021, som også må ventes at sætte en stopper for kursfesten.

Steen Albrechtsen

Aktuel kurs: 660, 00

Kursmål (6 måneder) 700,00

Læs tidligere analyser af Royal Unibrew her. Password er abonnent email, og adgangskode kan hentes her .